Questões sobre Contas

Lista completa de Questões sobre Contas para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

O saldo de uma conta do balanço patrimonial ou da demonstração do resultado do exercício pode estar errado para mais (superavaliado) ou para menos (subavaliado). Devido a esses riscos, o auditor deve testar todas as contas da contabilidade para verificar eventual superavaliação ou subavaliação. Para tanto, deve realizar os testes de auditoria. Julgue os seguintes itens, com relação a esses testes.

Considere que, por ocasião da auditoria da conta de matéria-prima, o auditor observou que uma compra realizada em janeiro de 2002 somente foi contabilizada em 2003. Nesse caso, a conta de matéria-prima e a conta de fornecedores estavam superavaliadas em dezembro de 2002.

- C. Certo

- E. Errado

O saldo de uma conta do balanço patrimonial ou da demonstração do resultado do exercício pode estar errado para mais (superavaliado) ou para menos (subavaliado). Devido a esses riscos, o auditor deve testar todas as contas da contabilidade para verificar eventual superavaliação ou subavaliação. Para tanto, deve realizar os testes de auditoria. Julgue os seguintes itens, com relação a esses testes.

Se, durante a auditoria da conta de despesas pré-operacionais, o auditor constatou que participações no capital social de outras sociedades foram debitadas indevidamente nessa conta, quando o correto seria o grupo de contas de investimentos, então, nesse caso, o ativo diferido estava superavaliado e o investimento, subavaliado.

- C. Certo

- E. Errado

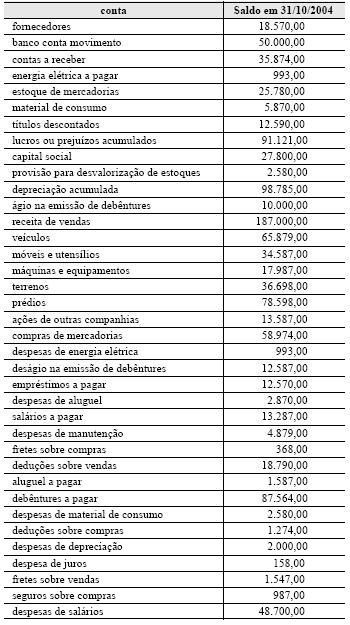

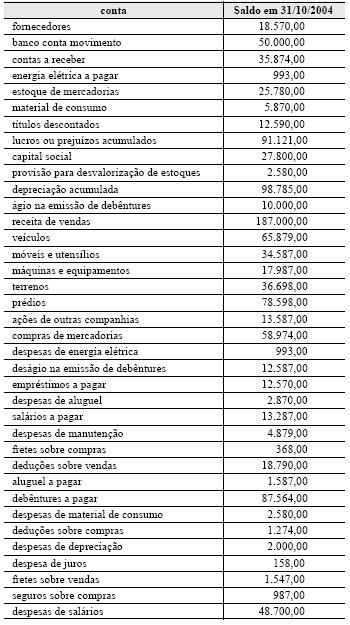

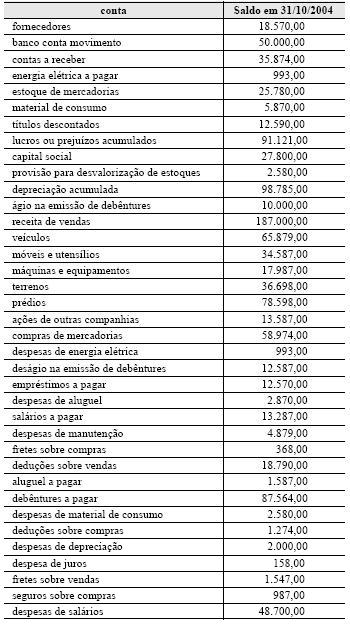

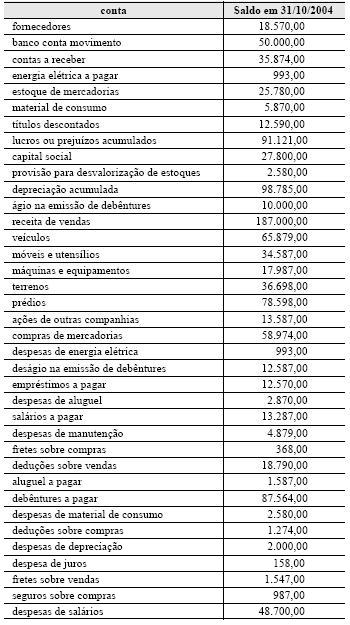

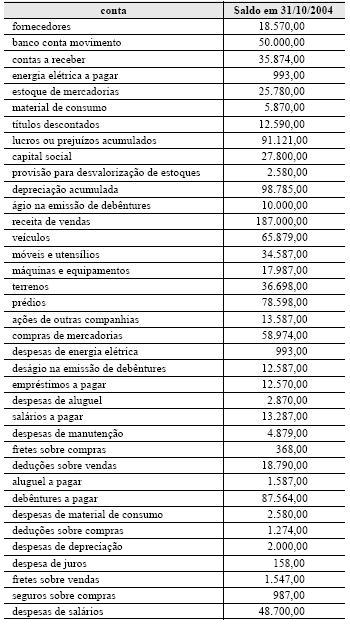

Considerando que o saldo inicial da conta estoque de mercadorias da empresa XYZ - à qual se referem as contas, em reais, acima listadas - era de R$ 16.870,00, julgue os itens a seguir sob a ótica da apresentação e composição das demonstrações contábeis.

O total do ativo circulante é igual a R$ 102.354,00.

- C. Certo

- E. Errado

Considerando que o saldo inicial da conta estoque de mercadorias da empresa XYZ - à qual se referem as contas, em reais, acima listadas - era de R$ 16.870,00, julgue os itens a seguir sob a ótica da apresentação e composição das demonstrações contábeis.

O patrimônio líquido, após a apuração da demonstração do resultado, totaliza R$ 128.500,00.

- C. Certo

- E. Errado

Considerando que o saldo inicial da conta estoque de mercadorias da empresa XYZ - à qual se referem as contas, em reais, acima listadas - era de R$ 16.870,00, julgue os itens a seguir sob a ótica da apresentação e composição das demonstrações contábeis.

O ativo totaliza R$ 266.075,00.

- C. Certo

- E. Errado

Considerando que o saldo inicial da conta estoque de mercadorias da empresa XYZ - à qual se referem as contas, em reais, acima listadas - era de R$ 16.870,00, julgue os itens a seguir sob a ótica da apresentação e composição das demonstrações contábeis.

Caso a empresa considere o valor do estoque inicial superavaliado em R$ 500,00, o valor do custo da mercadoria vendida estará subavaliado em R$ 500,00.

- C. Certo

- E. Errado

Considerando que o saldo inicial da conta estoque de mercadorias da empresa XYZ - à qual se referem as contas, em reais, acima listadas - era de R$ 16.870,00, julgue os itens a seguir sob a ótica da apresentação e composição das demonstrações contábeis.

O total do passivo circulante é igual a R$ 121.984,00.

- C. Certo

- E. Errado

No que se refere a como os elementos do ativo serão avaliados, é incorreto afirmar:

- A.

O ativo diferido deve ser avaliado pelo valor do capital aplicado, deduzido do saldo das contas que registrem sua amortização.

- B.

Os recursos aplicados no ativo diferido serão amortizados em prazo não superior a 40 (quarenta) anos e em pelo menos 10 (dez) anos.

- C.

Os valores mobiliários não classificados como investimento serão avaliados pelo custo de aquisição ou pelo valor de mercado, dos dois o menor.

- D.

A diminuição de valor dos elementos do ativo imobilizado será registrado periodicamente em contas de amortização, depreciação ou exaustão.

- E.

Os créditos serão avaliados de acordo com o presumível valor de realização, não se levando em conta os prescritos ou de difícil liquidação.

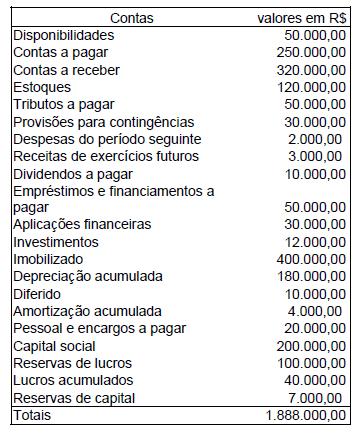

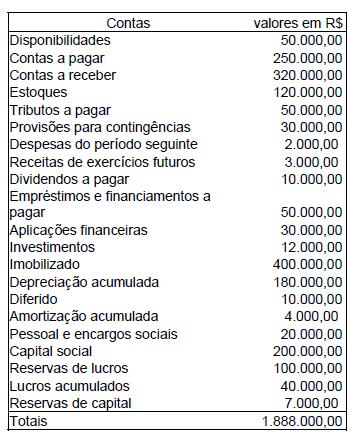

Considere o demonstrativo abaixo, contendo uma lista de todas as contas patrimoniais de uma empresa, com respectivos saldos, ao final de determinado mês, e suas respectivas naturezas, devedoras ou credoras. Identificando os valores ativos e passivos, pode-se concluir que o total do ativo é:

- A.

de R$ 760.000,00

- B.

de R$ 800.000,00

- C.

de R$ 880.000,00

- D.

de R$ 944.000,00

- E.

maior que R$ 944.000,00

Considere o demonstrativo abaixo, contendo uma lista de todas as contas patrimoniais de uma empresa, com respectivos saldos, ao final de determinado mês, e suas respectivas naturezas, devedoras ou credoras. Identificando os valores dos ativos e passivos, pode-se dizer que o somatório do passivo circulante, exigível a longo prazo e resultado de exercícios futuros corresponde a um valor:

- A.

menor que R$ 400.000,00

- B.

entre R$ 400.001,00 e R$ 450.000,00

- C.

entre R$ 450.001,00 e R$ 500.000,00

- D.

entre R$ 500.001,00 e R$ 550.000,00

- E.

maior que R$ 550.000,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc