Questões sobre Contas

Lista completa de Questões sobre Contas para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Texto IV – questões de 19 a 21

Considerando o texto IV, julgue os itens abaixo, relativos às contas do balancete de verificação da empresa Kampa Ltda. apresentadas nesse texto.

A conta "contas a pagar" representa origem de recursos para a empresa.

- C. Certo

- E. Errado

Considerando ainda as informações do texto IV, julgue os itens subseqüentes, relativos à empresa Kampa Ltda.

Os saldos das contas "vendas", "amortização acumulada" e "fornecedores" devem aparecer na mesma coluna do balancete de verificação.

- C. Certo

- E. Errado

Considerando ainda as informações do texto IV, julgue os itens subseqüentes, relativos à empresa Kampa Ltda.

A diferença entre a conta "vendas" e a soma das contas "custo da mercadoria vendida", "impostos sobre vendas" e "despesas comerciais" representa o lucro bruto do período.

- C. Certo

- E. Errado

Julgue os itens abaixo, relativos à planificação contábil padrão e à função e ao funcionamento das contas no âmbito das normas gerais de contabilidade das entidades fechadas de previdência privada (EFPPs), nos termos da Portaria MPAS n.º 4.858/1998.

Na estrutura de contas, o item investimentos imobiliários pertence ao passivo.

- C. Certo

- E. Errado

A companhia aberta Itaqui S.A., em 09.2001, incorpora sua controladora Cia. Tupinambá. Nessa operação o valor contábil dos bens da incorporada era R$ 90 milhões; se o valor de mercado desses mesmos bens fosse de R$ 105 milhões, a diferença de R$ 15 milhões apurada entre o valor contábil e o valor de mercado deve ser registrada em uma:

- A.

subconta do capital social para imediatamente ser incorporada ao Capital.

- B.

conta provisão para variação do custo ou mercado, dos dois o menor.

- C.

conta de reserva especial de ágio na incorporação.

- D.

provisão contingencial de ágio em incorporação de controlada.

- E.

conta de reserva de lucros a realizar.

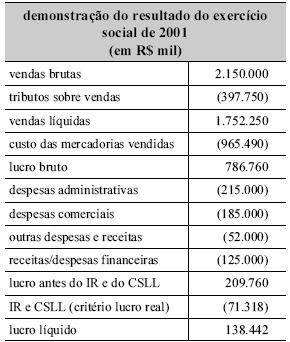

Com base na demonstração de resultado apresentada acima, julgue os itens a seguir.

A despesa de resultado negativo da alienação de ativo imobilizado seria classificada no resultado não-operacional.

- C. Certo

- E. Errado

As entidades fechadas de previdência privada (EFPPs), ao ingressarem em qualquer processo sucessório, de incorporação, cisão ou fusão, deverão tomar providências com vistas a atender as exigências legais pertinentes. Do ponto de vista contábil, faz-se necessária a apresentação de documentação, no que couber, contendo:

I a reavaliação de todos os elementos patrimoniais nãomonetários, por profissionais autorizados, sob as condições preconizadas pelas normas da Secretaria de Previdência Complementar (SPC), apropriando-se os seus resultados aos respectivos patrimônios das entidades;

II a reavaliação dos passivos atuariais, por atuário legalmente habilitado, sob as condições previstas pela SPC, ficando consignadas todas as possíveis providências para equilíbrio dos planos e apropriando-se seus resultados nas respectivas entidades;

III a realização de inventários e confirmação de todos os saldos das contas que caracterizam os elementos patrimoniais, com base nas normas editadas pela SPC, promovendo todos os ajustes que se fizerem necessários, a fim de tornar a sua expressão contábil a fiel representação do patrimônio de cada entidade na data base para concretização da operação;

IV o levantamento dos balancetes patrimoniais, na data base da operação, considerando as providências citadas.

Considerando o tema tratado no texto acima, julgue os itens a seguir.

O balancete patrimonial citado corresponde a um relatório como se fosse um balanço patrimonial e como se as contas de resultado estivessem encerradas.

- C. Certo

- E. Errado

Acerca da contabilidade de EFPPs, segundo a Portaria MPAS n.º 4.858/1998, julgue os itens seguintes.

A compensação entre déficit e superávit técnicos ocorridos em um mesmo exercício somente poderá ser realizada ao término do exercício social. O balancete mensal deverá contemplar déficit e(ou) superávit técnicos no decorrer do exercício.

- C. Certo

- E. Errado

Contabilidade Privada - Contas - Instituto Municipal de Ensino Superior de São Caetano do Sul (IMES) - 2002

Existem dois tipos de capital: Capital de terceiros e capital próprio, que se classificam, respectivamente, como:

- A. patrimônio líquido e exigível a curto prazo.

- B. ativo circulante e exigível a longo prazo.

- C. patrimônio líquido e realizável a longo prazo.

- D. exigível a longo prazo e patrimônio líquido.

- E. patrimônio líquido e exigível a longo prazo.

Contabilidade Privada - Contas - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2002

Para responder às questões de números 39 e 40, considere as informações a seguir extraídas da escrituração das contas do Patrimônio Líquido da Cia. Gama, em determinado exercício social.

Informações adicionais sobre a movimentação ocorrida nas contas do Patrimônio Líquido durante o exercício:

Integralização do saldo de Capital a Realizar.

Aumento do Capital Social em R$ 50.000, com subscrição do total do aumento pelos acionistas e imediata integralização de R$ 30.000 em dinheiro.

Reversão de 50% do saldo da Reserva para Contingências.

No final do exercício foi apurado um prejuízo líquido de R$ 30.000.

Quanto aos saldos no início do exercício, pode-se afirmar que

- A.

a conta Capital a Realizar está incorretamente classificada no Patrimônio Líquido, pois representa um direito da entidade perante os acionistas.

- B.

o valor correto do Patrimônio Líquido é R$ 260.000.

- C.

as Reservas de Lucros totalizam R$ 37.000.

- D.

as Ações em Tesouraria são registradas como dedução da conta do Patrimônio Líquido que registrar a origem dos recursos aplicados na sua aquisição.

- E.

a Reserva para Contingências é constituída debitando- se uma conta de resultado.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc