Questões sobre Demonstrações Contábeis

Lista completa de Questões sobre Demonstrações Contábeis para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

No mês de outubro de 2000 a empresa "M" apurou um lucro operacional bruto de R$ 3.000,00 nas operações de compra e venda de sua mercadoria "Beta", cuja tributação de ICMS é feita à alíquota de 17%.

O cálculo desse lucro considerou a contabilização de Receita Bruta de Vendas no valor de R$ 10.000,00 e de Compras de Mercadorias no valor de R$ 7.000,00. O Custo das Mercadorias Vendidas foi equivalente a 50% do preço bruto de venda e a contribuição para o COFINS foi de 3%. Não haverá PIS/Faturamento. Após a contabilização dos fatos geradores do resultado acima listado, ocorreu a devolução de 20% das compras e de 10% das vendas do período. A efetivação dos ajustes contábeis provocados pelas devoluções mencionadas vai evidenciar para o lucro operacional bruto o valor correto de:- A. R$ 2.000,00

- B. R$ 2.250,00

- C. R$ 2.700,00

- D. R$ 3.000,00

- E. R$ 3.200,00

Na elaboração do fluxo financeiro de uma empresa, o valor das despesas provisionadas constantes da demonstração de resultado:

- A.

Afetam o fluxo de caixa quando registradas no passivo de longo prazo e no permanente

- B.

Representam origens de recursos quando registradas fora dos resultados de exercício

- C.

São consideradas como aplicações de recursos se registradas no Imobilizado e Diferido

- D.

Não interferem na composição do fluxo de caixa por não representarem desembolsos

- E.

Representam aumento dos investimentos não operacionais afetando diretamente o Fluxo dos Caixas

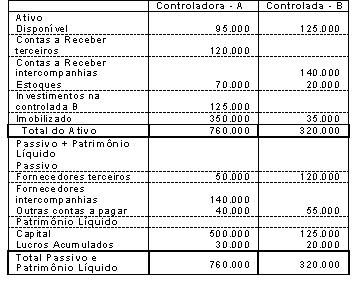

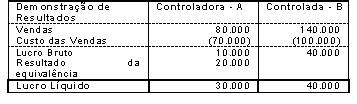

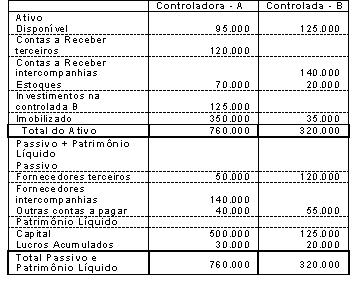

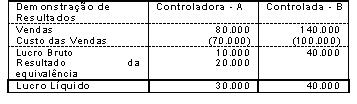

Tomando como base unicamente as informações a seguir, responda às questões de 21 a 28.

I – Balanço Patrimonial:

II – Demonstrações do Resultado de Exercício:

A controladora A constituiu a controlada B da qual tem 100% do capital.

A controlada B vendeu para a controladora A, por R$ 140.000,00, mercadorias que lhe custaram R$ 100.000,00.

A Controladora A vendeu metade dos estoques comprados da controlada B pelo preço de R$ 80.000,00.

No período foram distribuídos dividendos, pela controlada B, na ordem de R$ 20.000,00.

O valor do Lucro Bruto Consolidado é de:

- A.

30.000

- B.

20.000

- C.

10.000

- D.

40.000

- E.

50.000

Tomando como base unicamente as informações a seguir, responda às questões de 21 a 28.

I – Balanço Patrimonial:

II – Demonstrações do Resultado de Exercício:

A controladora A constituiu a controlada B da qual tem 100% do capital.

A controlada B vendeu para a controladora A, por R$ 140.000,00, mercadorias que lhe custaram R$ 100.000,00.

A Controladora A vendeu metade dos estoques comprados da controlada B pelo preço de R$ 80.000,00.

No período foram distribuídos dividendos, pela controlada B, na ordem de R$ 20.000,00.

Após a consolidação dos Balanços, o valor dos Lucros Acumulados é:

- A.

80.000

- B.

40.000

- C.

50.000

- D.

30.000

- E.

140.000

A exigência de divulgação das transações entre partes relacionadas é dispensável quando

- A.

as operações entre as partes relacionadas tenham ocorrido nas mesmas condições das operações realizadas com terceiros

- B.

da existência de empresas relacionadas não incluídas no processo de consolidação

- C.

essas transações ocorrerem entre empresas obrigadas a publicar demonstrações contábeis consolidadas

- D.

na ocorrência de transferências não remuneradas entre as partes relacionadas

- E.

verificada a dependência mercadológica e financeira entre as empresas relacionadas

Qual das afirmações abaixo não é considerada como elemento que deve ser revelado, nas demonstrações contábeis, quando da divulgação das transações entre partes relacionadas.

- A.

a natureza do relacionamento; eventualmente, o nome da parte relacionada, se for essencial para o entendimento do relacionamento

- B.

saldos de contas a receber entre empresas controladas, após a consolidação das demonstrações contábeis

- C.

efeitos de quaisquer mudanças em relação a acordos, contratos entre dois exercícios, cujo valor seja relevante

- D.

descrição das transações, inclusive valores ou proporções e outras informações necessárias

- E.

política de preços de produtos/serviços e de remuneração por transferência de recursos financeiros

Para a elaboração das Demonstrações Contábeis Consolidadas, a investidora deve:

- A.

em nenhuma hipótese utilizar períodos contábeis não idênticos, mesmo que este fato represente melhoria na qualidade da informação produzida.

- B.

utilizar demonstrações contábeis e do patrimônio líquido das investidas apuradas na mesma data das demonstrações contábeis da investidora.

- C.

compensar quaisquer ativos ou passivos pela dedução de outros ativos ou passivos mesmo na inexistência de direito de compensação.

- D.

utilizar demonstrações contábeis de coligadas e controladas elaboradas até 90 dias antes da data das demonstrações contábeis da investidora.

- E.

eliminar saldos de quaisquer contas de ativas e passivas resultantes de transações das sociedades incluídas na consolidação.

As demonstrações contábeis consolidadas, exigidas nos termos da Instrução CVM 247/96, são:

- A.

Demonstração Consolidada dos Fluxos dos Caixas, Demonstração Consolidada das Mutações Patrimoniais, Demonstração Consolidada do Resultado do Exercício e Balanço Patrimonial Consolidado.

- B.

Balanço Patrimonial Consolidado, Demonstração Consolidada do Resultado do Exercício e Demonstração Consolidada das Origens e Aplicações de Recursos.

- C.

Demonstração Consolidada do Resultado do Exercício, Balanço Patrimonial Consolidado, Demonstração Consolidada dos Fluxos dos Caixas e os Fluxos dos Caixas de cada uma da empresas componentes do grupo.

- D.

Demonstração Consolidada das Origens e Aplicações de Recursos, Demonstração Consolidada das Mutações Patrimoniais e Demonstração Consolidada do Resultado do Exercício.

- E.

Demonstração Consolidada da conta Lucros/ Prejuízos Acumulados, Balanço Patrimonial Consolidado e Demonstração Consolidada do Resultado do Exercício.

A elaboração das demonstrações contábeis é de responsabilidade

- A.

do auditor independente

- B.

da administração

- C.

do auditor interno

- D.

do contador

- E.

do conselho fiscal

A empresa Estelar S.A. efetuou um desconto de duplicatas com as seguintes condições:

− Valor das Duplicatas Descontadas: R$ 500.000,00.

−Taxa de juros simples contratada: 3,0% a.m.

− Custo Efetivo da Operação Financeira: 4,0% a.m. − Prazo de Vencimento: 60 dias.

− Data da Operação: 01/08/2016.

− Custos de transação incorridos e pagos no momento da contratação: R$ 7.721,89.

Com base nessas informações, em agosto de 2016, a despesa financeira reconhecida na Demonstração do Resultado da Estelar S.A. referente a este Desconto de Duplicatas foi, em reais, de

- A. 37.721,89

- B. 7.721,89.

- C. 22.721.89.

- D. 19.691,12.

- E. 18.491,12.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc