Questões sobre Geral

Lista completa de Questões sobre Geral para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

CONHECIMENTOS ESPECÍFICOS

Nos termos da Lei 6.404/76, a responsabilidade dos sócios ou acionistas de uma companhia é:

- A.

ilimitada;

- B.

limitada ao preço de emissão das ações subscritas ou adquiridas;

- C.

limitada ao valor do capital social da companhia;

- D.

solidária em relação a todos os acionistas preferenciais;

- E.

subsidiária em relação aos acionistas preferenciais.

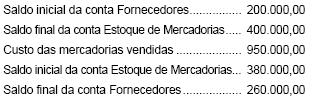

A Cia. Novo Horizonte elabora a demonstração do fluxo de caixa pelo método direto. São dadas as seguintes informações extraídas de sua contabilidade, referentes ao exercício de 2005, em R$:

O valor pago pela companhia a fornecedores no exercício de 2005 correspondeu a, em R$:

- A. 950.000,00

- B. 910.000,00

- C. 890.000,00

- D. 870.000,00

- E. 840.000,00

Considere as afirmações a seguir, relativas a transações e eventos subseqüentes ao término do exercício social a que se referem as demonstrações contábeis auditadas:

I. A emissão de debêntures e ações não é considerada evento subseqüente relevante.

II. Eventos subseqüentes, após a divulgação das demonstrações contábeis, não devem ser considerados pelo auditor, uma vez que ele não pode emitir um novo parecer.

III. Caso os eventos subseqüentes não sejam revelados adequadamente pela companhia, o auditor deve mencioná-los, como ressalva ou em parágrafo de ênfase, em seu parecer.

IV. A desapropriação de bens da companhia pelo Poder Público é considerada um evento subseqüente relevante.

Está correto o que se afirma APENAS em

- A. I e II.

- B. I e III.

- C. II e III.

- D. II e IV.

- E. III e IV.

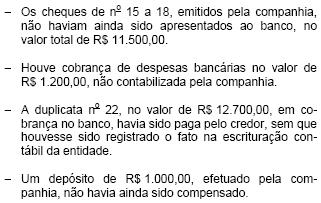

O saldo da conta corrente da entidade auditada no Banco Mineiro do Sul S/A em 31.12.2005 era de R$ 158.000,00, credor. Na mesma data, o saldo da mesma conta corrente na escrituração contábil da companhia era de R$ 136.000,00, devedor. No procedimento de conciliação bancária, nessa mesma data, o auditor constatou que

Efetuados os ajustes correspondentes, o valor correto do saldo da conta corrente bancária da entidade é de, em R$:

- A. 149.300,00

- B. 147.500,00

- C. 146.500,00

- D. 145.300,00

- E. 137.000,00

O lucro líquido do exercício de 2005 da Cia. Belo Horizonte foi de R$ 300.000,00. O patrimônio líquido da companhia, já computado esse resultado, era de R$ 1.100.000,00. Ao ser efetuada a auditoria externa, constatou-se que a sociedade tinha deixado de constituir a reserva legal no exercício em curso. Em 31.12.2004, o saldo credor dessa reserva era de R$ 215.000,00. Após o lançamento do ajuste sugerido pelo auditor, de acordo com normas vigentes, a reserva legal foi acrescida da importância correspondente a, em R$:

- A. 15.000,00

- B. 12.500,00

- C. 10.000,00

- D. 7.500,00

- E. 5.000,00

As análises contidas na administração financeira e na contabilidade empresarial são importantes para fundamentar a tomada de decisão no âmbito das empresas. Acerca desse assunto, julgue os itens a seguir.

Derivativos, que são contratos financeiros cujo valor depende do valor de outros instrumentos financeiros, permitem alavancar resultados, porém, não protegem contra riscos.

- C. Certo

- E. Errado

Com relação às demonstrações contábeis, julgue os itens a seguir.

- C. Certo

- E. Errado

Na década de 40, estudiosos e renomados denominaram em quatro as técnicas contábeis. Indique a alternativa FALSA:

- A.

escrituração

- B.

princípios contábeis

- C.

inventário

- D.

balanço

- E.

orçamento

De conformidade com os procedimentos emanados pelas Normas Brasileiras de Contabilidade, em relação ao tratamento contábil da reavaliação de ativos é correto afirmar que

- a.

a descontinuidade operacional de bens reavaliados implica necessidade de alteração do critério de avaliação para o registro pelo valor original.

- b.

não é possível a entidade optar por fazer a reavaliação parcial dos itens imobilizados.

- c.

a reavaliação é aplicável aos itens tangíveis e intangíveis do imobilizado.

- d.

ao optar por esse procedimento a empresa deverá mantê-lo por no mínimo cinco exercícios.

- e.

o valor da reavaliação deverá ser o montante resultante da comparação do valor bruto contábil do bem reavaliado com o valor especificado no laudo pericial.

Para a tomada de decisão, o parecer pericial contábil tem como objetivo, na esfera extra-judicial, subsidiar

- a.

as partes.

- b.

o juiz.

- c.

o advogado de defesa e o juiz.

- d.

o advogado de acusação e o juiz.

- e.

o árbitro e as partes.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc