Questões sobre Geral

Lista completa de Questões sobre Geral para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Em se tratando de Contabilidade por Responsabilidade, analise as afirmativas a seguir:

I – Os centros de custo de uma organização são subunidades administrativas cujos gerentes respondem por seus gastos.

II – Os departamentos de manutenção e de pessoal de uma organização são comumente considerados centros de receita e de lucro, respectivamente.

III – Contabilidade por responsabilidade é uma sistemática de prestação de contas que responsabiliza os gerentes apenas por custos.

IV – O lucro residual e o ROI podem ser considerados medidas de avaliação de desempenho dos centros de investimento.

As afirmativas corretas são somente:

- A.

I e II;

- B.

I e III;

- C.

I e IV;

- D.

II e IV;

- E.

III e IV.

O subgrupo de contas Débitos de Operações com Seguros e Resseguro é classificado como conta de:

- a.

Ativo Diferido.

- b.

Compensação.

- c.

Despesa Operacional.

- d.

Passivo Circulante.

- e.

Ativo Circulante.

Os registros das operações de transferências, realizadas entre sociedades congêneres, de carteiras de seguros, resseguros, previdência complementar aberta e capitalização, devem observar como critérios básicos:

- a.

o registro em contas destacadas apenas dos direitos decorrentes da aquisição da carteira pela entidade cedente.

- b.

o resultado apurado na cessão, deve ser integralmente apropriado aos resultados, em conta específica, na data da operação pela sociedade/entidade cedente.

- c.

a sociedade cessionária deverá baixar os saldos passivos relativos aos contratos/apólices transferidos.

- d.

se o saldo recebido pela entidade cedente for inferior ao saldo da provisão de prêmios não ganhos a diferença apurada deve ser registrada em conta do ativo diferido.

- e.

se o saldo recebido pela entidade cedente for superior ao saldo da provisão de prêmios não ganhos a diferença apurada deve ser registrada em conta de resultado no vencimento final das apólices.

Com relação às empresas de seguros privados, é correto afirmar que

- a.

empresas que explorem esse tipo de atividade só poderão ser constituídas na forma de companhias de capital aberto.

- b.

apenas aquelas empresas de cujo capital social participe entidade da administração pública é que não podem optar pelo lucro presumido.

- c.

somente aquelas empresas que tenham sócio estrangeiro, residente no exterior, não poderão optar pelo regime de tributação simples.

- d.

a esse tipo de pessoa jurídica é vetada a opção pelo regime de tributação simples.

- e.

as empresas dessa atividade que auferirem receita bruta anual inferior a dois milhões de reais podem optar pelo regime tributário de lucro presumido.

As sociedades seguradoras, entidades abertas de previdência complementar, autorizadas a operar no país, e Caixa Econômica Federal devem encaminhar anualmente, para a SUSEP, os arquivos de dados referentes

- a.

aos registros contábeis auxiliares em meio magnético, seguros compreensivos e seguros obrigatórios de danos pessoais causados por veículos.

- b.

aos seguros compreensivos, Seguro Rural e Seguro de Animais.

- c.

ao seguro de automóveis, RCF-V e APP e aos registros contábeis auxiliares em meio magnético.

- d.

às prestações de contas do Seguro Habitacional do SFH.

- e.

às operações seguradas ativas e sinistros do seguro habitacional do SFH.

Quando da elaboração da Declaração de Débitos e Créditos Tributários Federais – DCFT, por sociedades seguradoras e de capitalização, estas deverão fornecer, entre outras informações, aquelas relativas aos seguintes impostos e contribuições:

- a.

IRPJ, IOF, CPMF e Cofins.

- b.

Contribuição ao PIS/Pasep, CPMF e INSS.

- c.

IRRF, FGTS, CPMF e IOF.

- d.

FGTS, INSS e Contribuição ao PIS/Pasep.

- e.

IOF, IPTU, IRPJ e CSLL.

Com relação a contas e grupo de contas apresentadas no COSIF, plano contábil das instituições do sistema financeiro nacional, são contas APENAS do ATIVO:

- A. Aplicações Interfinanceiras de Liquidez; Títulos e Valores Mobiliários e Instrumentos Financeiros Derivativos; Operações de Crédito; Outros Valores e Bens.

- B. Operações de Crédito; Aplicações Interfinanceiras de Liquidez; Depósitos; Outros Valores e Bens.

- C. Outros Valores e Bens; Operações de Crédito; Depósitos; Outras Contas de Compensação Ativas.

- D. Aplicações Interfinanceiras de Liquidez; Obrigações por Operações Compromissadas; Títulos e Valores Mobiliários e Instrumentos Financeiros Derivativos; Operações de Crédito.

- E. Títulos e Valores Mobiliários e Instrumentos Financeiros Derivativos; Operações de Crédito; Resultado de Transações de Títulos e Valores Mobiliários; Aplicações Interfinanceiras de Liquidez.

Na contabilidade das sociedades por ações com fins lucrativos, o método que deve ser utilizado para o cálculo e contabilização da despesa de exaustão é

- A.

Método das quotas constantes.

- B.

Método da soma dos dígitos.

- C.

Método de unidades produzidas.

- D.

Método de horas de trabalho.

- E.

Método Linear.

Instruções: Para responder às questões de números 30 e 31 considere as seguintes informações:

A Indústria A. P. da Silva, localizada em Campinas/SP, adquire por R$ 1 milhão, da Fábrica de Máquinas C. Lopes, localizada em Poços de Caldas/MG, uma prensa e a instala no setor produtivo de seu parque industrial, em operação sujeita ao ICMS. Em relação ao ICMS incidente nessa operação interestadual, considere que ambas as alíquotas internas do imposto dos Estados envolvidos sejam de 18%, que não haja isenção alguma nessa operação, nem no Estado remetente, nem no Estado destinatário.

A fábrica de máquinas C. Lopes deve pagar ao fisco mineiro

- A. R$ 200.000,00

- B. R$ 180.000,00

- C. R$ 120.000,00

- D. R$ 90.000,00

- E. R$ 60.000,00

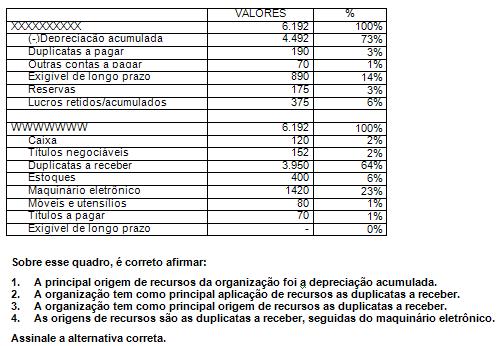

Observe o quadro abaixo:

- A.

Somente as afirmativas 1 e 2 são verdadeiras.

- B.

Somente as afirmativas 1 e 3 são verdadeiras.

- C.

Somente as afirmativas 3 e 4 são verdadeiras.

- D.

Somente as afirmativas 2 e 3 são verdadeiras.

- E.

Somente a afirmativa 4 é verdadeira.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc