Questões sobre Lançamentos

Lista completa de Questões sobre Lançamentos para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Considere que os empréstimos de R$ 4.000,00 captados três meses antes do fechamento do balancete proporcionaram capitalização simples de 2,5% ao mês e capitalização e pagamento trimestrais. A empresa utiliza conta específica para juros a pagar. Ainda tendo o balancete como referência e com base nessas informações, assinale a opção que demonstra o lançamento contábil correto do pagamento dos juros ao final do primeiro trimestre após a captação do empréstimo e o montante do empréstimo pago.

- A.

D Despesa de juros R$ 285

C Banco R$ 285

D Empréstimos a pagar R$ 815

C Banco R$ 815

- B.

D Despesa de juros R$ 300

C Banco R$ 300

D Empréstimos a pagar R$ 1.100

C Banco R$ 1.100

- C.

D Despesa antecipada de juros R$ 285

C juros passivos R$ 285

D Empréstimos a pagar R$ 815

C Banco R$ 815

- D.

D Despesa antecipada de juros R$ 300

C Juros passivos R$ 300

D Empréstimos a pagar R$ 1.100

C Banco R$ 1.100

Ao quitar um título no valor de R$ 10.000, com um atraso de trinta dias, a Cia. Samambaia incorreu em multa de 10% do valor total da dívida. Nesse caso, o registro dessa operação envolverá um lançamento de

- a.

débito da conta Caixa no valor total de R$ 1.000.

- b.

crédito na conta Títulos a Pagar no valor de R$ 10.000.

- c.

débito na conta Títulos a Pagar no valor de R$ 9.000.

- d.

crédito na conta Bancos c/movimento no total de R$ 9.000.

- e.

débito em conta de despesa no valor de R$ 1.000.

Considere os seguintes lançamentos realizados no encerramento do exercício:

- A. o Patrimônio Líquido diminuiu: R$ 3.500,00 e o Passivo Circulante aumentou: R$ 2.500,00

- B. o Patrimônio Líquido diminuiu: R$ 7.500,00 e o Ativo Permanente diminuiu: R$ 3.000,00

- C.

o Ativo Circulante diminuiu: R$ 2.000,00 e o Patrimônio Líquido aumentou: R$ 3.500,00

- D.

o Ativo Permanente diminuiu: R$ 3.000,00 e o Passivo Circulante aumentou: R$ 5.500,00

O pagamento de restos a pagar é um fato contábil registrado

- A.

apenas no sistema financeiro.

- B.

apenas no sistema patrimonial.

- C.

nos sistemas orçamentário e financeiro.

- D.

nos sistemas financeiro e patrimonial.

- E.

nos sistemas orçamentário e patrimonial.

Instruções: Para responder às questões de números 61 a 64, considere o caso abaixo descrito e APENAS as informações nele fornecidas.

A Cia. Comercial ABC adquiriu 2.000 unidades de uma determinada mercadoria por R$ 500.000,00. Vendeu, posteriormente, 80% do lote por R$ 620.000,00. A companhia é contribuinte do ICMS, do PIS e da COFINS no regime nãocumulativo, com alíquotas, respectivamente, de 18%, 1,65% e 7,6%.

O estoque de mercadorias da companhia, na operação de compra, foi debitado, em R$, por

- A.

363.750,00

- B.

382.250,00

- C.

410.000,00

- D.

453.750,00

- E.

500.000,00

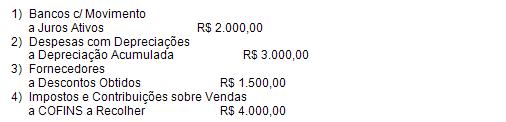

Acerca dos conceitos e aplicações básicos relativos à metodologia de relevação contábil, julgue os itens seguintes.

Considere a seguinte situação hipotética.

Ao registrar a atualização do valor de uma obrigação, um contador efetuou o seguinte lançamento.

Nessa situação, o contador deve efetuar o seguinte lançamento de complementação.

- C. Certo

- E. Errado

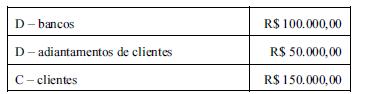

Acerca dos conceitos e aplicações básicos relativos à metodologia de relevação contábil, julgue os itens seguintes.

O lançamento a seguir pode corresponder corretamente à venda de mercadorias a um cliente que havia efetuado um adiantamento à conta da operação.

- C. Certo

- E. Errado

O ágio resultante da operação de aquisição do controle de companhia aberta que incorpora a sua controladora, quando o fundamento econômico que lhe deu origem tiver sido a aquisição do direito de exploração, concessão ou permissão, outorgados pelo poder público, será registrado na incorporadora em conta

- a.

de resultado de exercícios futuros.

- b.

representativa dos bens que a originou.

- c.

específica do ativo imobilizado.

- b.

do ativo diferido já deduzida de sua provisão.

- e.

de reserva de capital pelo valor bruto da operação.

Em relação à apuração de resultados ao final do exercício, assinale a opção correta.

- A.

Deve-se debitar a conta resultado do exercício, em contrapartida com as despesas, por seus respectivos saldos.

- B.

As contas patrimoniais devem ser encerradas e reabertas com os mesmo saldos.

- C.

As participações estatutárias devem ser contabilizadas mediante deduções sucessivas de lucros acumulados.

- D.

O lucro líquido do exercício é apurado depois de compensado com os prejuízos fiscais.

Considere o lançamento a seguir.

- A.

empréstimo obtido de R$ 30.000,00, com garantia de título, mediante desconto antecipado dos encargos de R$ 9.000,00.

- B.

emissão de título a favor de banco, por empréstimo de R$ 21.000,00, acrescido de juros incorridos de R$ 9.000,00.

- C.

título a favor da empresa cobrado pelo banco, no valor de R$ 30.000,00, já descontados os encargos de R$ 9.000,00.

- D.

pagamento de título que havia sido descontado pela empresa por R$ 21.000,00, com desconto de R$ 9.000,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc