Questões sobre Lançamentos

Lista completa de Questões sobre Lançamentos para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Lançamentos - Fundação CEFETBAHIA / Centro Federal de Educação Tecnológica da Bahia (CEFETBAHIA) - 2006

Uma empresa comercial efetua uma aplicação financeira em 20.12.2005, com data de resgate previsto para 31.01.2006.

Em relação à receita de juros, decorrente desta aplicação financeira, o critério de contabilização é:

- A.

Registro da receita de juros somente em 31.01.2006, obedecendo ao Regime de Caixa.

- B.

Registro da receita de juros somente em 31.01.2006, obedecendo ao Princípio da Prudência.

- C.

Registro da receita de juros devidos até 31.12.2005, quando do fechamento do balanço, obedecendo ao Princípio da Prudência.

- D.

Registro da receita de juros referentes 2005, em 31.12.2005, quando do fechamento do Balanço, obedecendo ao Regime de Caixa.

- E.

Registro da receita de juros devidos até 31.12.2005, quando do fechamento do Balanço, obedecendo ao Regime de Competência. A receita de juros complementar será apropriada no exercício competente.

Ao contabilizar o pagamento de uma dívida já vencida no valor de R$8.000,00, efetuado com juros moratórios de 11%, o Contador deverá realizar o seguinte lançamento:

- A.

- B.

- C.

- D.

- E.

Considere uma empresa que controla seu inventário de estoques pelo sistema permanente. Essa empresa adquire mercadoria para revenda a prazo, no valor de R$ 50.000,00, e, após quatro dias, vende 50% da mercadoria adquirida por R$ 43.200,00. Na venda, a empresa concede prazo para o cliente sobre 30% do valor total. Assinale a opção que retrata corretamente o lançamento da referida venda de mercadoria.

- A.

D custo da mercadoria vendida R$ 25.000,00

C estoques R$ 25.000,00

D receita de vendas R$ 43.200,00

C bancos R$ 30.240,00

C contas a receber R$ 12.960,00

- B.

D custo da mercadoria vendida R$ 25.000,00

C estoques R$ 25.000,00

D receita de vendas R$ 30.240,00

D bancos R$ 12.960,00

C contas a receber R$ 43.200,00

- C.

D estoques R$ 25.000,00

C custo da mercadoria vendida R$ 25.000,00

D receita de vendas R$ 30.240,00

D bancos R$ 12.960,00

C contas a receber

- D.

D custo da mercadoria vendida R$ 25.000,00

C estoques R$ 25.000,00

D bancos R$ 30.240,00

D contas a receber R$ 12.960,00

C receita de vendas R$ 43.200,00

Na escrituração das operações realizadas pela empresa, através do método das partidas dobradas, os débitos aumentam e os créditos reduzem os saldos das contas de:

- A.

Ativo e Despesas.

- B.

Ativo e Resultado.

- C.

Patrimônio e Resultado.

- D.

Ativo, Passivo e Patrimônio Líquido.

- E.

Passivo, de Patrimônio Líquido e Receitas.

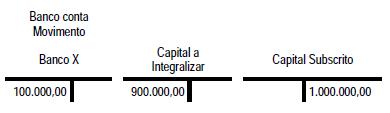

Na constituição de uma sociedade anônima foi feito o registro contábil da operação, em reais, representado pelos seguintes razonetes:

Os razonetes indicam a:

- A.

subscrição do Capital Social.

- B.

subscrição e integralização do Capital Social, em dinheiro.

- C.

integralização de parte do capital subscrito, após a constituição da sociedade.

- D.

integralização em dinheiro e respectivo depósito obrigatório, na constituição da sociedade.

- E.

constituição da sociedade mediante subscrição de todo o capital autorizado pelos acionistas.

Em 02 maio 2004, a Nossa Pedra S/A adquiriu uma nova pedreira, para explorar e comercializar a pedra extraída, a partir de 01 jun. 2004, pagando ao antigo proprietário R$ 54.000,00 pela mesma. Quando da avaliação da viabilidade econômica da pedreira, foi estimado o prazo de 10 anos para o seu esgotamento e o terreno foi avaliado em R$ 12.000,00. Considerando somente as informações recebidas e a boa técnica contábil, a exaustão a ser contabilizada, em 31 dez. 2004, em reais, é:

- A.

2.450,00

- B.

2.700,00

- C.

2.800,00

- D.

3.150,00

- E.

3.600,00

Analise o seguinte registro contábil, realizado pela Comercial Recife Ltda., em reais:

Desconsiderando os demais elementos do lançamento (data e histórico), o lançamento indica que a empresa:

- A.

apurou o custo das vendas realizadas.

- B.

aumentou o recolhimento do ICMS em R$ 59.994,00.

- C.

diminuiu o estoque em R$ 59.994,00.

- D.

pagou ao fornecedor R$ 333.300,00 pelas mercadorias.

- E.

recolheu ICMS e pagou as mercadorias em dinheiro.

A Cia. Gama descontou, no Banco X, R$ 90.000,00 em duplicatas a receber, pagando no ato 3% de juros. Considerando-se somente as informações acima, o registro desta operação, no Livro Diário, em reais, foi:

- A.

Duplicatas Descontadas

a Diversos

a Duplicatas a Receber 87.300,00

a Despesas Bancárias 2.700,00 90.000,00

- B.

Diversos

a Duplicatas Descontadas

Bancos Conta Movimento 87.300,00

Despesas de Juros 2.700,00 90.000,00

- C.

Bancos Conta Movimento

a Duplicatas Descontadas 90.000,00

- D.

Diversos

a Duplicatas Descontadas

Duplicatas a Receber 90.000,00

Despesas de Juros 2.700,00 92.700,00

- E.

Caixa

a Diversos

a Duplicatas Descontadas 90.000,00

a Duplicatas a Receber 2.700,00 92.700,00

Assinale a opção que corresponde a um débito numa conta de Ativo relativo a um crédito de igual valor numa conta de Passivo.

- A. Compra de mercadorias para revenda a prazo.

- B. Compra de mercadorias para revenda à vista.

- C. Pagamento de salários e ordenados anteriormente provisionados

- D. Desconto de duplicatas no banco, com pagamento de juros antecipados.

- E. Pagamento da despesa de energia elétrica do período, em cheque

Para diminuir o saldo de uma conta retificadora do ativo é feito um lançamento:

- A. a crédito em contas do ativo.

- B. a débito em contas do passivo.

- C. a crédito na conta retificadora do ativo.

- D. a débito na conta retificadora do ativo.

- E. a crédito em conta corrente.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc