Questões sobre Lançamentos

Lista completa de Questões sobre Lançamentos para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

O Banco do Estado S.A. operacionalizou um contrato de arrendamento mercantil com a Cia. Superior S.A. Os lançamentos foram efetuados nas datas correspondentes, considerando-se os seguintes dados:

Bem objeto do arrendamento.........................................................torno mecânico

Vida útil do bem arrendado .....................................................................dez anos

Custo do bem arrendado....................................................................R$5.000,00

Prestação mensal................................................................................R$220,00

Total das contraprestações..................................................................R$7.920,00

Prazo contratual......................................................................................36meses

Valor residual garantido...................................1% do custo + variação do dólar

Pagamento do valor residual garantido ao final do contrato.

câmbio na data inicial da operação ................U$ 1,00 = R$ 2,50

câmbio no final da operação ..........................U$ 1,00 = R$ 2,60

O lançamento correto referente ao contrato de arrendamento mercantil contabilizado pelo Banco Estado S.A. é:

- A.

D: Bens Arrendados ( Máquinas e Equipamentos) 5.000,00

Arrendamento Financeiro

C: Bancos Privados c/Depósitos 5.000,00

- B.

D: Rendas a Apropriar de Arrendamentos Financeiros a Receber 2.920,00

Recursos Externos

C: Rendas de Arrendamentos Financeiro 2.920,00

Recursos Externos

- C.

D: Arrendamentos Financeiros a Receber 7.920,00

Recursos Externos

C: Rendas a Apropriar de Arrendamentos Financeiros a Receber 7.920,00

Recursos Externos

- D.

D: Bancos Privados c/ Depósitos 5.000,00

C: Arrendamentos Financeiros a Receber 5.000,00

Recursos Externos

O Banco do Estado S.A. iniciou suas atividades com o capital social de R$ 100.000.000.00, conforme cláusula constante no estatuto da sociedade. A subscrição foi de 100.000 ações de valor nominal de R$ l.000,00 cada, a ser realizada em duas etapas. A 1ª parcela de integralização foi de 80% e a 2ª parcela de 20%.

O lançamento correto efetuado referente à baixa, após a aprovação do processo pelo Banco Central do Brasil, foi:

- A.

D: Caixa 80.000.000,00

C: Recursos para Integralização de Capital 80.000.000,00

- B.

D: Banco Central Depósitos para Capital 80.000.000,00

C: Caixa 80.000.000,00

- C.

D: Acionistas c/ Subscrição 80.000.000,00

C: Banco Central - Capital a Integralizar 80.000.000,00

- D.

D: Recursos para Integralização de Capital 80.000.000,00

C: Capital a Realizar 80.000.000,00

Em 03 /08/02, o Banco Atual S.A. adquiriu 20.000 ações da Empresa Magnitude S.A., ao preço unitário de R$ 6,20. O custo de corretagem (taxas e emolumentos) correspondeu 0,55% da operação. Em 31/08/02, as ações adquiridas foram cotadas, a preço de mercado, em R$ 6,50. Em 20/09/02, o Banco determinou a venda de 8.000 ações de sua carteira, ao preço de R$ 8,20 cada uma. Na liquidação em 22/09/02, foi verificado um erro de lançamento contábil.

A alternativa que contém o lançamento incorreto é:

- A.

D: Devedores - Conta Liquidações Pendentes 65.600,00

C: Títulos de Renda Variável 52.000,00

C: Renda de Títulos de Renda Variável 13.600,00

- B.

D: Títulos de Renda Variável 124.000,00

D: Despesas com Títulos de Renda Variável 682,00

C: Credores - Conta Liquidações Pendentes 124.682,00

- C.

D: Credores - Conta Liquidações Pendentes 124.682,00

C: Caixa 124.682,00

- D.

D: Títulos de Renda Variável 5.318,00

C: Renda de Títulos de Renda Variável 5.318,00

Contabilidade Privada - Lançamentos - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2002

Determinada indústria adquiriu uma máquina de grande porte para seu parque industrial por R$ 20.000. Para sua instalação incorreu em gastos adicionais de R$ 4.000. A vida útil da máquina foi estimada em 10 anos. Depois de cinco anos de uso, a máquina foi vendida por R$ 12.000. No livro Diário, o registro contábil da venda é feito da seguinte forma:

- A.

Máquinas e equipamentos a Diversos a Depreciação acumulada R$ 12.000 a Caixa R$ 12.000 R$ 24.000

- B.

Diversos a Diversos Caixa R$ 12.000 Depreciação acumulada R$ 10.000 R$ 22.000 a Máquinas e equipamentos R$ 20.000 a Ganhos na alienação R$ 2.000 R$ 22.000

- C.

Diversos a Máquinas e equipamentos Caixa R$ 12.000 Depreciação acumulada R$ 12.000 R$ 24.000

- D.

Depreciação acumulada a Máquinas e equipamentos R$ 10.000

- E.

Diversos a Máquinas e equipamentos Caixa R$ 12.000 Depreciação acumulada R$ 10.000 R$ 22.000

Julgue os itens a seguir, a respeito de contabilidade de entidades fechadas de previdência privada e mercantis.

Na hipótese de uma venda comissionada em que o pagamento da comissão ocorra dois meses após a venda, conforme o prazo de recebimento de clientes, a comissão só deverá ser registrada como despesa na oportunidade do seu desembolso, já que a eventual ocorrência de inadimplência do cliente anularia o direito à comissão.

- C. Certo

- E. Errado

Julgue os itens a seguir, a respeito de contabilidade de entidades fechadas de previdência privada e mercantis.

A conta de ativo títulos de responsabilidade do governo federal, que tem por função registrar os valores aplicados pela entidade em títulos do governo federal, pode ser creditada pelo registro de deságio, pela amortização de ágio, pelo provisionamento de tributos e pelo recebimento de rendimentos.

- C. Certo

- E. Errado

A Companhia Energética alienou, em 01/01/X0, debêntures com valor nominal de 10.000,00 recebendo um prêmio de 1.000,00. As debêntures serão resgatadas após decorridos três anos. O Contador deve escriturar a operação em 01/01/X0 da seguinte maneira:

- A.

- B.

- C.

- D.

- E.

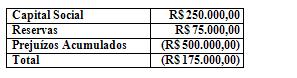

A Cia Delta em 30/11/2001 adquiriu à vista 60% das ações da Cia Valladares pelo valor de R$ 325.000,00. Na data da aquisição, o Patrimônio Líquido da Cia Valladares apresentava a seguinte posição:

Destaque-se que embora o patrimônio líquido da Cia Valladares esteja negativo na data de aquisição há, por parte da Cia Delta, uma grande expectativa de resultados futuros, o que justificaria tal transação. Esta aquisição deve ser registrada contabilmente pela Cia Delta da seguinte forma:

- A. D – Investimentos R$ 105.000,00 D – Despesas não Operacionais R$ 220.000,00 C – Bancos Conta Movimento R$ 325.000,00

- B. D – Ágio na Aquisição de Investimentos R$ 325.000,00 C – Bancos Conta Movimento R$ 325.000,00

- C. D – Ágio na Aquisição de Investimentos R$ 430.000,00 C – Investimentos R$ 105.000,00 C – Bancos Conta Movimento R$ 325.000,00

- D. D – Investimentos R$ 105.000,00 D – Ágio na Aquisição de Investimentos R$ 220.000,00 C – Bancos Conta Movimento R$ 325.000,00

- E. D – Investimentos R$ 325.000,00 C – Bancos Conta Movimento R$ 325.000,00

Gama S/A, na data de 01/02/2000, adquiriu ações da empresa Alfa S/A com ágio, o qual teve como fundamento econômico a expectativa de resultados futuros. Posteriormente Alfa S/A incorpora Gama S/A. A contabilização do ágio após a incorporação se dá:

- A. a crédito da conta Reserva de Lucros;

- B. a débito de conta específica no Ativo Permanente – Diferido;

- C. a crédito da conta Receita não Operacional;

- D. a débito de conta específica no Ativo Permanente – Imobilizado;

- E. a crédito da conta Reserva de Capital.

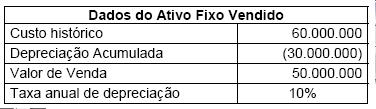

A Cia. Itaici, controlada da Cia. Itacuruçá, em 02.01.2000, vende a vista, uma máquina fresadora para sua investidora, cujos dados envolvidos na transação são os seguintes:

Outras informações:

- O período contábil das empresas é encerrado ao final do mês de dezembro, e

- Ambas são companhias abertas e pertencem ao mesmo conglomerado empresarial.

Levando em conta os dados fornecidos, responda as questões de nº 26 a 30.

Os procedimentos contábeis de consolidação das demonstrações deverão contemplar:

- A.

um lançamento de crédito, no valor de R$2.000.000, na conta de Depreciação Acumulada.

- B.

um lançamento de débito, no valor de R$3.000.000, na conta de Depreciação Acumulada.

- C.

um lançamento de débito, no valor de R$2.000.000, na conta de Depreciação Acumulada.

- D.

um lançamento de débito, no valor de R$5.000.000, na conta de Depreciação Acumulada.

- E.

um lançamento de crédito, no valor de R$3.000.000, na conta de Depreciação Acumulada.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc