Questões sobre Reservas

Lista completa de Questões sobre Reservas para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Em relação ao Patrimônio Líquido, pode-se afirmar que:

- A.

é composto pelo capital social, reservas, provisões técnicas e os lucros acumulados;

- B.

as reservas de contingências se destinam a dar cobertura a perdas ou despesas já incorridas e ainda não desembolsadas;

- C.

as reservas de reavaliação compreendem as contrapartidas de aumentos de valores atribuídos a elementos do passivo em virtude de novas avaliações dos bens, com base em laudo aprovado pela assembléia geral;

- D.

a utilização da reserva legal está restrita a aumentos do capital social;

- E.

as reservas de capital se caracterizam por valores recebidos pela companhia e que não transitam pelo resultado como receitas, por se referirem a valores destinados a reforço de seu capital, sem terem como contrapartida qualquer esforço da empresa em termos de entrega de bens ou de prestação de serviços.

A CIA LEGALIZADA S. A. apresentou os seguintes dados em 31/12/X4:

Capital Social: $ 500.000

Saldo da Reserva Legal em

31/12/X3: $ 56.250

Lucro líquido do Exercício: $ 125.000

Considerando que não há Reserva de Capital no Patrimônio Líquido, o valor da Reserva Legal a ser constituído em 31/12/X4 é:

- A.

zero;

- B.

$ 2.812,50;

- C.

$ 6.250,00;

- D.

$ 12.500,00;

- E.

$ 25.000,00.

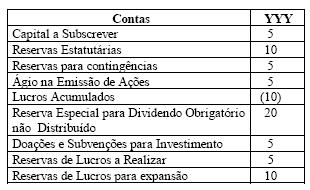

Com base nos dados seguintes, pode-se afirmar que o saldo das Reservas de Capital totalizam:

- A.

5

- B.

10

- C.

15

- D.

20

- E.

25

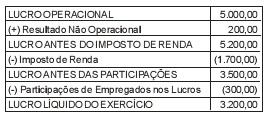

A Cia. Moderna apresentou o seguinte resultado, em reais, no final do ano de 2004:

- A.

155,00

- B.

160,00

- C.

175,00

- D.

250,00

- E.

260,00

Com base na legislação societária e contábil, julgue os itens a seguir, relacionados às demonstrações financeiras.

Considere que, na emissão de debêntures, com valor de face de R$ 1.500,00 cada uma, os investidores pagaram R$ 1.800,00 à companhia. Nesse caso, a diferença será registrada destacadamente, no passivo exigível a longo prazo.

- C. Certo

- E. Errado

Com base na legislação societária e contábil, julgue os itens a seguir, relacionados às demonstrações financeiras.

Suponha que a Cia. A detém 10% das ações da Cia. B e 5% das ações da Cia C, e que as ações, em B, são todas preferenciais. Nestas circunstâncias, é correto afirmar que o investimento é relevante no conjunto, e não existe coligação entre as empresas.- C. Certo

- E. Errado

Com base nos critérios aplicáveis à destinação do resultado, julgue os itens a seguir.

Quando ocorre a perda que originou a constituição da reserva para contingências, o lançamento correto a ser efetuado é do tipo:

D reserva para contingências

C perdas contingenciais

- C. Certo

- E. Errado

As questões 18, 19 e 20 se referem à situação abaixo:

Um imóvel, com vida útil de 25 anos, foi adquirido em junho de 1990, por R$ 50.000,00. Quinze anos depois, com base em laudo aprovado, esse imóvel foi reavaliado em R$ 80.000,00, e sua vida útil passou para 20 anos.

O valor da reserva de reavaliação será de:- A. R$ 30.000,00

- B. R$ 60.000,00

- C. R$ 80.000,00

- D. R$ 50.000,00

As Reservas de Lucros a Realizar são constituídas de acordo com a seguinte equação:

- A.

Lucros a Realizar - (Reserva Legal Constituída no Exercício + Reserva Estatutária Constituída no Exercício + Reserva de Contingência Constituída no Exercício + Reserva para Plano de Investimento Constituída no Exercício);

- B.

Lucros a Realizar - (Reserva Legal Constituída no Exercício + Reserva Estatutária Constituída no Exercício + Reserva de Contingência Constituída no Exercício +/- 10% Lucros ou Prejuízos Acumulados);

- C.

Lucros a Realizar - (Reserva Legal Constituída no Exercício + Reserva Estatutária Constituída no Exercício + Reserva de Contingência Constituída no Exercício - Reserva de Reavaliação Constituída no Exercício);

- D.

Lucros a Realizar + (Reserva Legal Constituída no Exercício + Reserva Estatutária Constituída no Exercício + Reserva de Contingência Constituída no Exercício + Reserva para Plano de Investimento Constituída no Exercício);

- E.

Lucros a Realizar + (Reserva Legal Constituída no Exercício + Reserva Estatutária Constituída no Exercício + Reserva de Contingência Constituída no Exercício +/- 10% Lucros ou Prejuízos Acumulados).

A elaboração de índices é fundamental para a interpretação das demonstrações contábeis. Acerca desse assunto, julgue os próximos itens.

Ao apurar o retorno sobre o patrimônio líquido, será deduzida a parcela correspondente a reserva de reavaliação.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc