Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Lista completa de Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Acerca da evidenciação das informações contábeis, julgue os itens subseqüentes.

A DRE não evidencia a constituição da reserva de reavaliação de ativos.

- C. Certo

- E. Errado

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Com relação à doutrina e à legislação contábil em geral, julgue os itens a seguir.

A depreciação incidente sobre os bens utilizados no processo de industrialização deve ser imputada à produção e computada no custo dos produtos vendidos, na demonstração do resultado do exercício.

- C. Certo

- E. Errado

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

A partir da ficha de controle de estoques acima, utilizando o sistema de controle de estoques permanente e o PEPS conclui-se que o percentual da margem bruta de lucro é

- A.

inferior a 20%.

- B.

superior a 21% e inferior a 30%.

- C.

superior a 31% e inferior a 40%.

- D.

superior a 41% e inferior a 50%.

- E.

superior a 51%.

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Quanto à avaliação e contabilização de ativos e investimentos societários no país, julgue os próximos itens.

Os ajustes de avaliação patrimonial permanecerão no patrimônio líquido até a sua realização em receitas ou despesas. Esses ajustes correspondem a contrapartidas de aumento ou diminuição de valores atribuídos a elementos do ativo permanente em conseqüência da sua avaliação a preço de mercado.

- C. Certo

- E. Errado

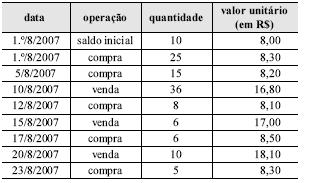

As empresas controlam seus estoques de maneira permanente ou periódica. A apuração do valor do custo da mercadoria vendida depende, ainda, do critério de avaliação dos estoques. Com relação a esse tema, julgue os itens subseqüentes, relativos aos dados acima apresentados, referentes a determinada empresa.

Ao se utilizar o sistema de inventário permanente e o PEPS como critério de avaliação dos estoques, o registro contábil da venda de mercadorias do dia 6/8/2008 será o seguinte.

D custo da mercadoria vendida . . . . . . . . . . . R$ 19.720

D clientes . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 29.050

C estoques . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 19.720

C receita de vendas . . . . . . . . . . . . . . . . . . . . R$ 29.050

- C. Certo

- E. Errado

As empresas controlam seus estoques de maneira permanente ou periódica. A apuração do valor do custo da mercadoria vendida depende, ainda, do critério de avaliação dos estoques. Com relação a esse tema, julgue os itens subseqüentes, relativos aos dados acima apresentados, referentes a determinada empresa.

No caso de a empresa pagar frete sobre compras do dia 5/8/2008 no valor de R$ 1.200, o lançamento contábil correto desse pagamento será o seguinte.

D estoques . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 1.200

C banco . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 1.200

- C. Certo

- E. Errado

Balancete para as questões 45 e 46

Ainda com base no balancete, assinale a opção que apresenta, em reais, o saldo final do ativo circulante, após a incorporação dos saldos dos ajustes contábeis.

- A.

2.815

- B.

3.795

- C.

4.395

- D.

4.575

- E.

4.765

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

As despesas operacionais de R$ 20.000 incluem despesas no valor de R$ 15.000 que o fisco federal não aceita como dedutíveis na apuração do lucro real. Na parte B do livro de apuração do lucro real (LALUR) consta o registro de um saldo de prejuízos fiscais a compensar no valor de R$ 10.000 que o fisco federal permite compensar no lucro real, desde que a empresa respeite o limite de 30%. De acordo com o RIR/1999, a alíquota do IRPJ normal é de 15% e a alíquota do imposto adicional é de 10%. A alíquota da contribuição social sobre o lucro (CSL) é de 9%. Com base nessas informações, julgue os itens que se seguem.

O cálculo da CSL é feito da seguinte forma: resultado antes CSL . . . . . . . . . . . . . . . . . . . . -12.667,00

(+) adições . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15.000,00

(=) resultado antes das compensações . . . . . . . . . 2.333,00

(-) compensação . . . . . . . . . . . . . . . . . . . . . . . . . . 699,90

(=) base de cálculo do CSL . . . . . . . . . . . . . . . . . 1.633,10

CSL devida (9%) . . . . . . . . . . . . . . . . . . . . . . . . . . 146,98

- C. Certo

- E. Errado

A respeito dos lançamentos contábeis e de seus reflexos no patrimônio, julgue os itens subseqüentes.

O registro da venda de um veículo, que foi adquirido por R$ 40.000,00 e possuía saldo de depreciação acumulada de R$ 20.500,00, proporcionará um lucro de R$ 3.000,00 caso o valor de venda seja igual a R$ 22.500,00.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

As despesas operacionais de R$ 20.000 incluem despesas no valor de R$ 15.000 que o fisco federal não aceita como dedutíveis na apuração do lucro real. Na parte B do livro de apuração do lucro real (LALUR) consta o registro de um saldo de prejuízos fiscais a compensar no valor de R$ 10.000 que o fisco federal permite compensar no lucro real, desde que a empresa respeite o limite de 30%. De acordo com o RIR/1999, a alíquota do IRPJ normal é de 15% e a alíquota do imposto adicional é de 10%. A alíquota da contribuição social sobre o lucro (CSL) é de 9%. Com base nessas informações, julgue os itens que se seguem.

O saldo de prejuízos fiscais existente no LALUR só pode ser compensado na base de cálculo do IRPJ.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc