Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Lista completa de Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da fusão, cisão e incorporação de empresas e da consolidação de demonstrações contábeis de companhias abertas, julgue os itens subseqüentes.

No caso de incorporação ou cisão, o montante atribuído aos dividendos de ações detidas pelos acionistas não controladores deve ser reduzido pelo montante do ágio amortizado em cada exercício.

- C. Certo

- E. Errado

Contabilidade Privada - Operações Financeiras - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca das operações típicas de companhias abertas e de seus reflexos na estrutura patrimonial, julgue os itens subseqüentes.

O contrato de leasing não proporciona a quitação da operação antes do prazo estipulado em contrato. Mas, desde que esteja prevista no contrato, poderá ocorrer a transferência dos direitos e obrigações a terceiros, mediante acordo com a empresa arrendadora.

- C. Certo

- E. Errado

Contabilidade Privada - Operações Financeiras - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da conversão das demonstrações contábeis para moeda estrangeira, segundo as normas internacionais de contabilidade, julgue os itens a seguir.

Os itens não monetários devem ser convertidos com base na taxa histórica do dólar, a taxa da data da transação.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca dos objetivos dos usuários da contabilidade, julgue o item abaixo.

A ênfase em informações de finalidades genéricas na contabilidade baseia-se na presunção de que usuários significativamente numerosos demandam informações semelhantes.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da análise das demonstrações contábeis, julgue os itens a seguir.

Quando o quociente de participação de capitais de terceiros sobre os recursos totais for igual a 0,6 (ou 60%), isso significará que 40% do ativo são financiados com recursos próprios.

- C. Certo

- E. Errado

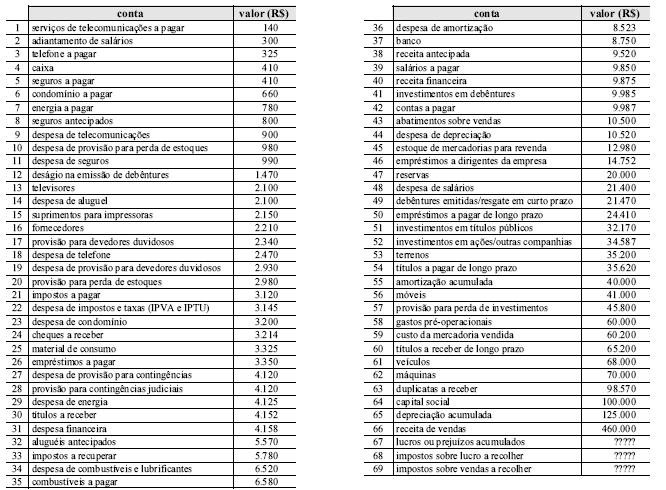

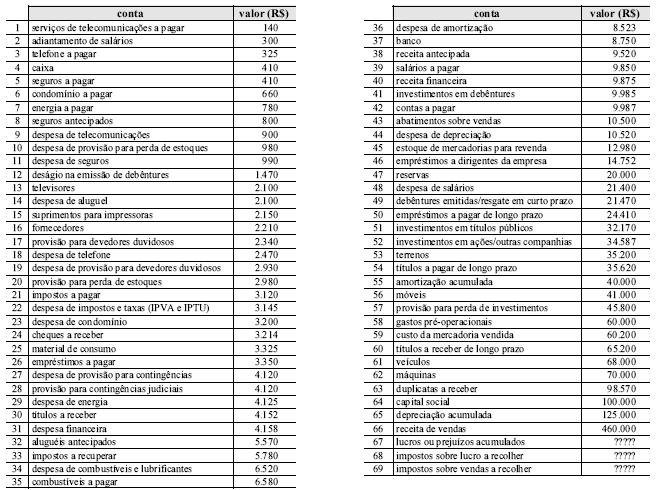

Com base nos dados da tabela acima, julgue os itens que se seguem.

O resultado do exercício, apurado em 30/4, foi de R$ 11.945.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Balancete de verificação para as questões de 21 a 28

A carga tributária da empresa resume-se a 20% sobre o faturamento bruto e a 24% sobre o lucro apurado. O balancete acima não contempla tais ajustes e também não apresenta o saldo da conta lucros ou prejuízos acumulados.

O passivo circulante da empresa, após a apropriação dos tributos, é igual a

- A.

R$ 208.994,56.

- B.

R$ 219.984,56.

- C.

R$ 218.514,56.

- D.

R$ 231.958,00.

Com base nos dados da tabela acima, julgue os itens que se seguem.

O pagamento de aluguéis no período totalizou R$ 4.735.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Considerando o balancete de verificação acima apresentado, julgue os itens que se seguem, acerca da análise econômico-financeira e da elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e legislação complementar.

O passivo exigível em longo prazo totaliza R$ 213.000,00.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Balancete de verificação para as questões de 21 a 28

A carga tributária da empresa resume-se a 20% sobre o faturamento bruto e a 24% sobre o lucro apurado. O balancete acima não contempla tais ajustes e também não apresenta o saldo da conta lucros ou prejuízos acumulados.

O ativo circulante da empresa é igual a

- A.

R$ 138.085,00.

- B.

R$ 140.681,00.

- C.

R$ 143.021,00.

- D.

R$ 143.661,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc