Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Lista completa de Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

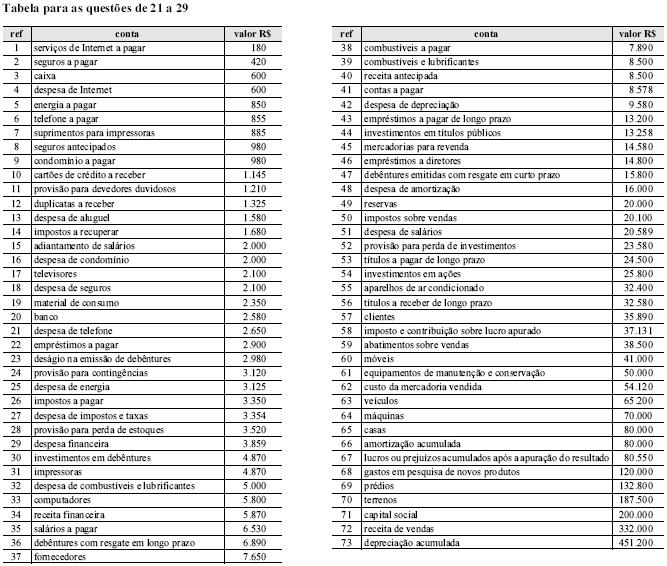

De acordo com o balancete, o saldo do ativo permanente imobilizado é de

- A. R$ 210.890.

- B. R$ 220.470.

- C. R$ 280.818.

- D. R$ 671.670.

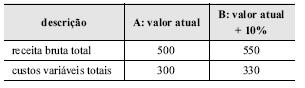

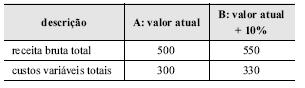

Na tabela acima, estão descritas as situações A e B, referentes a determinada empresa. Considerando as informações dessa tabela, e sabendo que os custos fixos são iguais a 100, julgue os itens subseqüentes.

O grau de alavancagem operacional dessa empresa é igual a 2.- C. Certo

- E. Errado

Na tabela acima, estão descritas as situações A e B, referentes a determinada empresa. Considerando as informações dessa tabela, e sabendo que os custos fixos são iguais a 100, julgue os itens subseqüentes.

Considerando que os custos fixos apresentados na tabela sejam majorados em 20%, então ocorrerá um aumento tanto do resultado operacional como das possibilidades de alavancagem dessa empresa.- C. Certo

- E. Errado

Na tabela acima, estão descritas as situações A e B, referentes a determinada empresa. Considerando as informações dessa tabela, e sabendo que os custos fixos são iguais a 100, julgue os itens subseqüentes.

Para essa empresa, o aumento na margem de contribuição é superior ao incremento da receita bruta, o que aumenta o ponto de equilíbrio financeiro.- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da fusão, cisão e incorporação de empresas e da consolidação de demonstrações contábeis de companhias abertas, julgue os itens subseqüentes.

Ao se elaborar as demonstrações consolidadas, a parcela correspondente à provisão para perdas constituída na investidora deve ser adicionada ao saldo da conta da controlada que tenha dado origem à constituição da provisão, ou apresentada como passivo, quando representar expectativa de conversão em exigibilidade.

- C. Certo

- E. Errado

Contabilidade Privada - Escrituração - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A escrituração contábil das garantias contratuais, na forma de títulos e documentos, não será efetuada nos sistemas

- A.

patrimonial, orçamentário e de compensação

- B.

financeiro, patrimonial e orçamentário.

- C.

financeiro, patrimonial e de compensação.

- D.

financeiro, patrimonial, orçamentário e de compensação.

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da fusão, cisão e incorporação de empresas e da consolidação de demonstrações contábeis de companhias abertas, julgue os itens subseqüentes.

As notas explicativas que acompanham as demonstrações contábeis consolidadas devem conter informações precisas das controladas. Um exemplo é a apresentação dos efeitos, nos elementos do patrimônio e resultado consolidados, da compra ou venda de sociedade controlada, ao longo do exercício social, bem como da inserção de controlada no processo de consolidação.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da fusão, cisão e incorporação de empresas e da consolidação de demonstrações contábeis de companhias abertas, julgue os itens subseqüentes.

No caso de incorporação de companhia aberta por sua controladora, o cálculo da relação de substituição das ações dos acionistas não controladores deverá considerar o montante do ágio pago na aquisição da controlada, quando o ágio existir. Assim, ao se adicionar o ágio ao montante das ações, há a correta mensuração do valor de mercado da companhia incorporada.

- C. Certo

- E. Errado

Balancete de verificação para as questões de 21 a 30

Com base no balancete de verificação apresentado, o saldo final do ativo permanente investimentos é igual a

- A. R$ 23.484,00.

- B. R$ 28.434,00.

- C. R$ 27.584,00.

- D. R$ 22.175,00.

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da fusão, cisão e incorporação de empresas e da consolidação de demonstrações contábeis de companhias abertas, julgue os itens subseqüentes.

Não será caracterizado o exercício abusivo do poder de controle quando ocorrer a assunção, pela companhia sucessora legal, de endividamento associado à aquisição de seu próprio controle, ou de qualquer outra espécie de dívida contraída no interesse exclusivo do controlador.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc