Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Lista completa de Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Acerca da elaboração, da divulgação e da análise das demonstrações contábeis, julgue os itens seguintes.

Ao divulgar as demonstrações contábeis, o responsável seguirá as Normas Brasileiras de Contabilidade (NBC). Dessa maneira, ao apresentar componente patrimonial que necessite de maior nível de detalhamento, o contador utilizará as notas explicativas, que também compõem a evidenciação das informações contábeis.

- C. Certo

- E. Errado

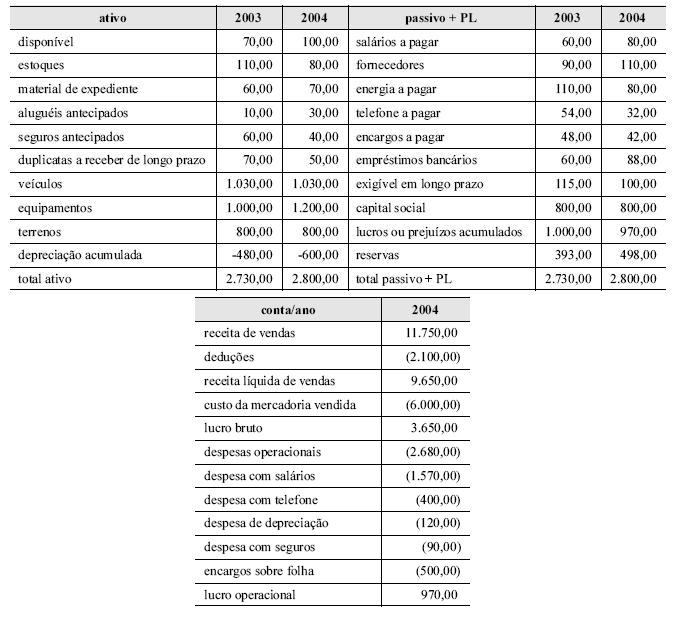

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Considerando as informações apresentadas nas demonstrações contábeis acima, cujos valores estão todos em reais, julgue os itens que se seguem.

No ano de 2004, a empresa recebeu R$ 11.770,00 de seus clientes.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Com base na doutrina e na legislação contábil, julgue os itens que se seguem.

Na demonstração dos fluxos de caixa, incluem-se entre as disponibilidades os investimentos qualificados como equivalentes-caixa, a exemplo de cheques devolvidos e debêntures.- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Para efeito de consolidação das demonstrações contábeis, em relação à data de encerramento do exercício das empresas abrangidas,

- A.

admite-se uma defasagem de até sessenta dias entre as datas de encerramento do exercício da controlada e da controladora.

- B.

a controlada cujo exercício não coincida com o da controladora deverá efetuar levantamento específico para fins de consolidação.

- C.

na hipótese de eventos com efeitos relevantes, a controlada cujo exercício se encerrar em data anterior deverá encerrar um novo exercício coincidente com o da controladora.

- D.

a controlada cujo exercício se encerrar posteriormente ao da controladora deverá incorporar os resultados e demais alterações apuradas no período de defasagem.

Considere uma empresa que controla seu inventário de estoques pelo sistema permanente. Essa empresa adquire mercadoria para revenda a prazo, no valor de R$ 50.000,00, e, após quatro dias, vende 50% da mercadoria adquirida por R$ 43.200,00. Na venda, a empresa concede prazo para o cliente sobre 30% do valor total. Assinale a opção que retrata corretamente o lançamento da referida venda de mercadoria.

- A.

D custo da mercadoria vendida R$ 25.000,00

C estoques R$ 25.000,00

D receita de vendas R$ 43.200,00

C bancos R$ 30.240,00

C contas a receber R$ 12.960,00

- B.

D custo da mercadoria vendida R$ 25.000,00

C estoques R$ 25.000,00

D receita de vendas R$ 30.240,00

D bancos R$ 12.960,00

C contas a receber R$ 43.200,00

- C.

D estoques R$ 25.000,00

C custo da mercadoria vendida R$ 25.000,00

D receita de vendas R$ 30.240,00

D bancos R$ 12.960,00

C contas a receber

- D.

D custo da mercadoria vendida R$ 25.000,00

C estoques R$ 25.000,00

D bancos R$ 30.240,00

D contas a receber R$ 12.960,00

C receita de vendas R$ 43.200,00

Com base na doutrina e na legislação contábil, julgue os itens que se seguem.

Somente são reconhecidas como provisões aquelas obrigações que surgem de eventos passados e existem independentemente de atos futuros da entidade.

- C. Certo

- E. Errado

A base de cálculo da contribuição ao PASEP compreende

- A.

as receitas isentas da contribuição.

- B.

as receitas não-operacionais decorrentes da venda de ativo imobilizado.

- C.

os descontos comerciais.

- D.

a receita da venda de serviços.

Contabilidade Privada - Escrituração - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Com base na doutrina e na legislação contábil, julgue os itens que se seguem.

A companhia sujeita a legislação especial deverá elaborar suas demonstrações contábeis de acordo com a respectiva legislação, sem prejuízo de um sistema paralelo de escrituração, em registros auxiliares, que atenda às exigências da legislação mercantil, em consonância com os princípios de contabilidade geralmente aceitos.

- C. Certo

- E. Errado

A Contabilidade, que estuda os fenômenos ocorridos com o patrimônio ou a riqueza aziendal, é fundamental para avaliar o desempenho das organizações econômicas. Utilizando os princípios básicos dessa ciência, julgue os próximos itens.

O valor a recolher, referente ao pagamento de imposto sobre circulação de mercadorias e serviços (ICMS), incidente sobre vendas, é registrado no passivo, por representar obrigação.

- C. Certo

- E. Errado

Acerca de contabilidade gerencial, julgue os itens subseqüentes.

No custeio por processo de produção, a conta produtos em elaboração se encerra após o término da produção.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc