Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Lista completa de Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Princípios de Contabilidade - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

A propósito da legislação societária compreendida na Lei n.º 6.404/1976 e demais normas aplicáveis à contabilidade das empresas, julgue os itens subseqüentes.

A observância aos princípios fundamentais de contabilidade é obrigatória no exercício da profissão contábil e constitui condição de legitimidade das normas brasileiras de contabilidade (NBC).

- C. Certo

- E. Errado

Com relação à contabilidade geral, julgue os itens a seguir.

As receitas devem ser lançadas pelo regime de caixa e as despesas, pelo regime de competência.

- C. Certo

- E. Errado

Acerca de registros contábeis de empresas comerciais e sua influência nas demonstrações contábeis, julgue os itens a seguir.

Ao registrar o imposto de renda de pessoa jurídica no ativo, a empresa reconhece um direito futuro, uma vez que tal fato já aumentou o lucro do período.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando a literatura de contabilidade com relação aos fatos contábeis, julgue os seguintes itens.

Existem cinco tipos de fatos permutativos; entretanto, existem apenas quatro tipos de fatos modificativos, sendo dois aumentativos e dois diminutivos.

- C. Certo

- E. Errado

Contabilidade Privada - Princípios de Contabilidade - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

A propósito da legislação societária compreendida na Lei n.º 6.404/1976 e demais normas aplicáveis à contabilidade das empresas, julgue os itens subseqüentes.

Os princípios são essenciais ao exercício da contabilidade, porque contêm diretivas de natureza operacional, expressões de direito positivo e estabelecem ordenamentos sobre o procedimento, tanto nos aspectos substantivos quanto nos formais.

- C. Certo

- E. Errado

Acerca de registros contábeis de empresas comerciais e sua influência nas demonstrações contábeis, julgue os itens a seguir.

O patrimônio líquido deve apresentar o registro dos bens e direitos da empresa.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando a literatura de contabilidade com relação aos fatos contábeis, julgue os seguintes itens.

Os fatos contábeis são classificados em função do patrimônio líquido, o mais importante dos três grupos patrimoniais. Podem ser classificados unicamente em duas categorias: são permutativos, quando tratam apenas de alterações qualitativas ou permutas de elementos patrimoniais, sem provocar alteração quantitativa no patrimônio; e são modificativos, quando alteram, para mais ou para menos, o patrimônio líquido final.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando o diagrama acima, cujo percentual representa a participação de ações ordinárias, as informações contidas na tabela acima e as normas que regem a avaliação e contabilização de investimentos societários no Brasil, julgue os itens a seguir.

Após a avaliação dos investimentos, o valor total a ser contabilizado no ativo da empresa A é igual a R$ 4.460,00.

- C. Certo

- E. Errado

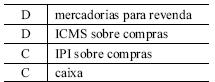

Julgue os itens seguintes, relativos a registros contábeis de empresas comerciais.

O registro de aquisição de mercadorias para revenda à vista em que haja a incidência de ICMS e IPI será:

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Com base nas disposições doutrinárias e legais sobre inventário e escrituração, julgue os itens que se seguem.

O lançamento é o registro de um fato contábil, ou seja, um fato relacionado com o patrimônio. O conjunto de todos os lançamentos denomina-se escrituração, que deve ser executada de acordo com a técnica contábil e com a legislação vigente.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc