Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Lista completa de Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

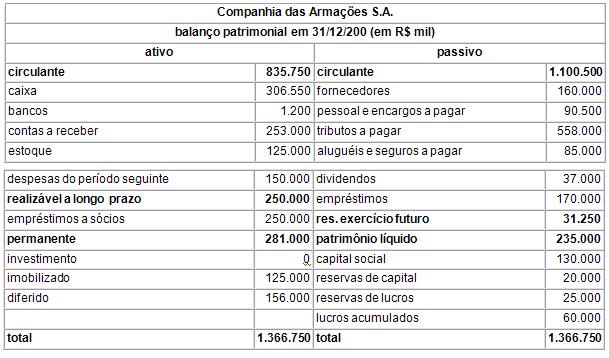

Julgue os itens subseqüentes, considerando o balanço da Companhia das Armações S.A., indústria produtora de grades metálicas, apresentado acima.

Sabendo que essa companhia paga imposto de renda com base no lucro real, conclui-se que ela deve controlar, na parte B do Livro de Apuração do Lucro Real (LALUR), as adições temporárias feitas na parte A do referido livro

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Quanto à consolidação de demonstrações contábeis, julgue os itens que se seguem.

É mantido o investimento de participação acionária de controle indireto no balanço consolidado envolvendo toda a cadeia de empresas, controladas direta e indiretamente.

- C. Certo

- E. Errado

Com relação aos princípios fundamentais de contabilidade, julgue os itens a seguir.

De acordo com o regime de competência, as receitas consideram-se realizadas, nas transações com terceiros, quando estes efetuam o pagamento.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens a seguir, relativos à contabilidade geral.

Em uma demonstração de resultado, uma empresa pode apresentar tributos pagos ou devidos - nas contas de dedução das receitas brutas, das despesas gerais e administrativas, de outras despesas operacionais - e, antes do lucro líquido, o imposto de renda e a contribuição social sobre o lucro

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Quanto à consolidação de demonstrações contábeis, julgue os itens que se seguem.

A demonstração do resultado da controladora, individualmente, não pode apresentar o mesmo resultado que se verificará na demonstração do resultado consolidada.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Quanto à consolidação de demonstrações contábeis, julgue os itens que se seguem.

Quando há elevação do percentual de participação da controladora no capital social da controlada, não há, necessariamente, redução no valor da participação minoritária, referente à controlada, no balanço consolidado.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Considerando a legislação pertinente, julgue os itens a seguir, relativos às contabilidades em moeda constante, fiscal e societária.

Os componentes do ativo e passivo, as receitas e as despesas de uma sociedade controlada em conjunto, em função de operação de joint venture ou não, deverão ser agregados às demonstrações contábeis consolidadas das investidoras, na proporção da participação de cada uma dessas investidoras no capital social da sociedade controlada em conjunto.

- C. Certo

- E. Errado

O noticiário internacional tem divulgado casos de fraudes de proporções astronômicas envolvendo empresas como ERON e WorldCom. Essas fraudes estariam ligadas a mecanismos de manipulação do mercado de ações ou à distribuição fraudulenta de lucros. A intensidade da crise obrigou os especialistas em mercado de ações a rever inúmeros conceitos, haja vista a crise gerada a partir da divulgação de referidos atos de fraude. No Brasil, a Lei das S. A. tem sofrido constantes alterações, de modo a adaptá-la às reais necessidades do mercado. Acerca desse tema, e considerando as regras vigentes no país, julgue os itens abaixo. Todas as sociedades anônimas estão obrigadas pela Lei n.º 6.404/1976 a publicar periodicamente seus demonstrativos financeiros a fim de darem transparência de sua atuação.

- C. Certo

- E. Errado

O noticiário internacional tem divulgado casos de fraudes de proporções astronômicas envolvendo empresas como ERON e WorldCom. Essas fraudes estariam ligadas a mecanismos de manipulação do mercado de ações ou à distribuição fraudulenta de lucros. A intensidade da crise obrigou os especialistas em mercado de ações a rever inúmeros conceitos, haja vista a crise gerada a partir da divulgação de referidos atos de fraude. No Brasil, a Lei das S. A. tem sofrido constantes alterações, de modo a adaptá-la às reais necessidades do mercado. Acerca desse tema, e considerando as regras vigentes no país, julgue os itens abaixo. Caso uma sociedade anônima emita ações preferenciais sem direito a voto ou sujeitas a restrições no exercício do direito de voto, o montante dessas ações não poderá ultrapassar metade do total das ações da companhia.

- C. Certo

- E. Errado

Texto II – questões 33 e 34

O balanço patrimonial de 31/3/2002 de uma companhia aberta está levantado parcialmente, tendo como base o balanço de 31/12/2001 e a demonstração do resultado e o fluxo de caixa do primeiro trimestre de 2002.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc