Questões de Contabilidade Privada da Escola de Administração Fazendária (ESAF)

Lista completa de Questões de Contabilidade Privada da Escola de Administração Fazendária (ESAF) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Escola de Administração Fazendária (ESAF) - 2002

Na elaboração da Demonstração de Origens e Aplicações de Recursos, representam origens de recursos os

- A.

produtos da alienação de partes beneficiárias, variações monetárias de dívidas de longo prazo e exaustão.

- B.

bônus de subscrição, variação nos resultados de exercícios futuros e resultado de equivalência patrimonial.

- C.

ágios na emissão de ações, produtos da alienação de partes beneficiárias e bônus de subscrição.

- D.

ajustes de exercícios anteriores, doações e subvenções e reduções do realizável a longo prazo.

- E.

aumentos de imobilizado decorrentes de integralização de capital, ágio na emissão de ações e resultado de equivalência patrimonial.

Contabilidade Privada - Operações com Mercadorias - Escola de Administração Fazendária (ESAF) - 2002

As Entidades fechadas de Previdência Complementar, segundo as normas de Procedimento Contábeis Específicos da Atividade deverão, anualmente, efetuar o inventário físico dos:

- A.

Estoques

- B.

Planos Previdenciários

- C.

Bens Patrimoniais

- D.

Investimentos Imobiliários

- E.

Planos Assistenciais

Contabilidade Privada - Demonstração das Mutações do Patrimônio Líquido (DMPL) - Escola de Administração Fazendária (ESAF) - 2002

São evidenciados na Demonstração das Mutações Patrimoniais os montantes:

- A.

da retificação de erros de exercícios anteriores e dos efeitos da equivalência patrimonial.

- B.

dos efeitos da mudança de critérios contábeis e do ágio na emissão de ações.

- C.

das amortizações do ágio na emissão de ações e do valor das ações preferenciais em tesouraria.

- D.

de ganhos com investimentos em controladas e das reservas para retenção de lucro para expansão.

- E.

das subvenções para investimentos em regiões em desenvolvimento e do lucro líquido por ação.

Na existência de saldos de obrigações para com fornecedores relativos à aquisição de estoques, se indexados em moeda estrangeira, quando da ocorrência de variação na taxa de câmbio, a atualização desse passivo deverá ser registrada como:

- A.

acréscimos da conta de estoques.

- B.

ganhos com estoques importados.

- C.

incremento de custo de mercadoria vendida.

- D.

atualização dos saldos de estoque.

- E.

despesas de Variação Cambial.

O reconhecimento de provisões ativas ou passivas possuem como contrapartida uma conta de:

- A.

ganho

- B.

receita

- C.

despesa

- D.

reserva

- E.

fundo

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Escola de Administração Fazendária (ESAF) - 2002

Assinale a opção correta

- A.

Como resultado da observância do princípio da Oportunidade, o registro das variações patrimoniais deve ser feito sempre que forem tecnicamente estimáveis, mesmo não existindo razoável certeza de sua ocorrência.

- B.

O princípio da Entidade reconhece que o patrimônio pertence à Entidade mas a recíproca não é verdadeira, embora a agregação de patrimônios autônomos resultem em nova Entidade.

- C.

O princípio da Prudência determina a adoção do maior valor para os componentes do Ativo e do menor valor para os componentes do Passivo sempre que se tenham duas alternativas válidas de valor.

- D.

Notas Explicativas são informações adicionais destinadas a esclarecer aspectos relevantes dos demonstrativos contábeis como, por exemplo, os principais critérios de avaliação, os investimentos relevantes e não relevantes em outras sociedades; as taxas de juros e os vencimentos das obrigações de curto e longo prazo.

- E.

Depreciação Linear é o método de depreciação que consiste em dividir o valor do bem depreciável pelo número de anos de sua vida útil, para amortização de seu valor, mediante paulatina transferência para o resultado.

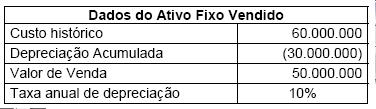

A Cia. Itaici, controlada da Cia. Itacuruçá, em 02.01.2000, vende a vista, uma máquina fresadora para sua investidora, cujos dados envolvidos na transação são os seguintes:

Outras informações:

- O período contábil das empresas é encerrado ao final do mês de dezembro, e

- Ambas são companhias abertas e pertencem ao mesmo conglomerado empresarial.

Levando em conta os dados fornecidos, responda as questões de nº 26 a 30.

Os procedimentos contábeis de consolidação das demonstrações deverão contemplar:

- A.

um lançamento de crédito, no valor de R$2.000.000, na conta de Depreciação Acumulada.

- B.

um lançamento de débito, no valor de R$3.000.000, na conta de Depreciação Acumulada.

- C.

um lançamento de débito, no valor de R$2.000.000, na conta de Depreciação Acumulada.

- D.

um lançamento de débito, no valor de R$5.000.000, na conta de Depreciação Acumulada.

- E.

um lançamento de crédito, no valor de R$3.000.000, na conta de Depreciação Acumulada.

O fato em questão gera na controladora da Cia. Itacolomi o procedimento contábil de:

- A.

registrar em conta de reserva de lucros a realizar o valor proporcional a seu investimento societário.

- B.

proceder à evidenciação do fato em notas explicativas do laudo pericial de sua controlada quando da publicação das suas demonstrações.

- C.

reconhecer como reserva de capital o valor de $10.500.000 em função do ganho de capital havido no seu investimento.

- D.

efetuar um lançamento de débito no seu ativo imobilizado em uma subconta denominada reavaliação de investidas.

- E.

constituir também uma reserva de reavaliação na proporção percentual de sua participação societária.

No Balancete levantado para balanço de encerramento do exercício, as contas estavam assim agrupadas (valores em R$):

Após a conciliação das contas, foram feitos os seguintes registros:

No balanço de encerramento do exercício, levantado após todos os ajustes e encerramento das contas de resultado, o saldo do

- A.

Ativo Circulante era de R$ 80,00.

- B.

Patrimônio Líquido era de R$ 160,00.

- C.

Ativo Permanente era de R$ 140,00.

- D.

Patrimônio Líquido era de R$ 170,00.

- E.

Patrimônio Líquido era de R$ 120,00.

A companhia aberta Itaqui S.A., em 09.2001, incorpora sua controladora Cia. Tupinambá. Nessa operação o valor contábil dos bens da incorporada era R$ 90 milhões; se o valor de mercado desses mesmos bens fosse de R$ 105 milhões, a diferença de R$ 15 milhões apurada entre o valor contábil e o valor de mercado deve ser registrada em uma:

- A.

subconta do capital social para imediatamente ser incorporada ao Capital.

- B.

conta provisão para variação do custo ou mercado, dos dois o menor.

- C.

conta de reserva especial de ágio na incorporação.

- D.

provisão contingencial de ágio em incorporação de controlada.

- E.

conta de reserva de lucros a realizar.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc