Questões de Contabilidade Privada da Núcleo de Computação Eletrônica UFRJ (NCE)

Lista completa de Questões de Contabilidade Privada da Núcleo de Computação Eletrônica UFRJ (NCE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Em 01/10/20X3 a CIA BETA contratou com uma instituição financeira um empréstimo de R$ 300.000, que deverá ser quitado integralmente no prazo de 18 meses. Sobre o empréstimo são cobrados juros simples de 2% ao mês, a serem pagos trimestralmente. O lançamento correto, a ser efetuado em 31/12/20X3, para que sejam reconhecidos os juros a serem pagos pela Cia Beta é:

- A.

D – Despesas de Juros 12.000

C – Bancos 12.000

- B.

D – Despesas de Juros 12.000

C – Juros a Pagar 12.000

- C.

D – Despesas de Juros 18.000

C – Empréstimos 18.000

- D.

D – Empréstimos 18.000

C – Bancos 18.000

- E.

D – Juros a Pagar 18.000

C – Despesas de Juros 18.000

No início do exercício, a Cia Alfa constituiu provisão para atender contas incobráveis. Ao final desse exercício, havendo saldo remanescente na conta de Provisão para Devedores Duvidosos (PPDD), o mesmo deverá ser revertido mediante lançamento:

- A.

a débito da conta Duplicatas a Receber e a crédito da conta PPDD;

- B.

a débito de PPDD e a crédito da conta Despesa com Créditos de Liquidação Duvidosa;

- C.

a débito de Duplicatas a Receber e a crédito de PPDD;

- D.

a débito de PPDD e a crédito da conta Duplicatas Descontadas;

- E.

a débito de PPDD e a crédito da conta Resultado do Exercício.

Contabilidade Privada - Princípios de Contabilidade - Núcleo de Computação Eletrônica UFRJ (NCE) - 2004

Com relação aos Princípios e Convenções Contábeis, é correto afirmar que:

- A.

a Convenção da Consistência determina que as demonstrações contábeis devem ser expressas em termos de moeda nacional de poder aquisitivo da data do último Balanço Patrimonial;

- B.

o Princípio do Custo como Base de Valor determina que o custo de aquisição de um ativo ou dos insumos necessários para fabricá-lo e colocá-lo em condições de gerar benefícios para a Entidade representa a base de valor para a Contabilidade;

- C.

o Princípio do Custo como Base de Valor determina que o custo de aquisição de um ativo ou dos insumos necessários para fabricá-lo e colocá-lo em condições de gerar benefícios para a Entidade representa a base de valor para a Contabilidade;

- D.

a Convenção da Consistência determina que entre conjuntos alternativos de avaliação para o patrimônio igualmente válidos, a Contabilidade escolherá o que apresentar menor valor atual para o Ativo e maior para as Obrigações;

- E.

o Princípio do Denominador Comum Monetário determina que a receita é considerada realizada e, portanto, passível de registro pela Contabilidade quando produtos ou serviços são transferidos para outra Entidade com anuência desta.

A Cia Raio de Luz procede a uma reavaliação de seus bens do Ativo Imobilizado e registra em contrapartida uma conta de Reserva de Reavaliação no Patrimônio Líquido. Sua controladora, Cia Água Alta, avalia seu investimento pelo método de equivalência patrimonial, devendo então efetuar o seguinte lançamento a crédito:

- A.

C - Reserva de Reavaliação em Controladas;

- B.

C - Provisão para perdas com investimentos;

- C.

C - Reserva de Capital;

- D.

C - Receita não Operacional;

- E.

C - Reserva de Lucros.

Contabilidade Privada - Operações com Mercadorias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2004

A Cia Organíssimo apresenta a seguinte composição de estoques em 31/12/X0:

Produto A: 100 unidades - R$ 5,00/unid

Produto B: 100 unidades - R$ 8,00/unid

A movimentação do ano de X1 está indicada a seguir:

Compras:

01/03/X1 - Produto A : 100 unidades a R$ 6,00/unid

01/08/X1 - Produto B: 50 unidades a R$ 7,00/unid

Vendas:

01/04/X1 - Produto A: 50 unidades a R$ 12,00/unid

01/06/X1 - Produto B: 30 unidades a R$ 10,00/unid

Com base na movimentação acima, é correto afirmar que em 31/12/X1:

- A.

apenas pelo método UEPS, as Vendas Brutas do Produto B serão de R$ 300,00;

- B.

o Custo das Mercadorias Vendidas total, se utilizado o método de avaliação dos estoques pelo custo médio, é de R$ 540,00;

- C.

o saldo final dos estoques do produto B é o mesmo, não importando o método de avaliação dos estoques utilizado (PEPS, UEPS ou Custo Médio);

- D.

o saldo final do estoque do produto A, se utilizado o método PEPS de avaliação dos estoques, é de R$ 825,00

- E.

houve prejuízo para a Cia nas vendas do Produto B a R$ 10,00/unidade, sendo que seria necessário vendê-lo a R$ 13,00 para que houvesse lucro

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2004

Considere as seguintes contas de resultado e seus respectivos saldos, extraídos do balancete da Cia Beta em 31/12/X3:

Considerando que o custo das mercadorias vendidas foi de R$ 36.750, o lucro bruto da Cia Beta em 31/12/X3 totalizou:

- A.

7.750;

- B.

8.250;

- C.

9.750;

- D.

10.500;

- E.

11.000.

A Construtora de Aeroportos S.A. firmou contrato de longo prazo com a Empresa Administradora Ltda. para a construção de um aeroporto. Os dados referentes ao contrato e os acontecimentos são os relacionados:

- A.

- B.

- C.

- D.

- E.

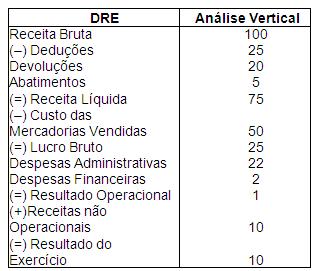

A Análise Vertical da Demonstração do Resultado do Exercício (DRE) da Cia Gama é apresentada no quadro a seguir:

Considerando essas informações, NÃO é correto afirmar que:

- A.

as Devoluções são muito expressivas, impactando a Receita Líquida de Vendas;

- B.

as Despesas Operacionais representam 24% das vendas;

- C.

o Resultado do Exercício é fortemente afetado pelas Receitas não Operacionais;

- D.

a redução das Despesas Operacionais não é relevante para a melhoria do Resultado do Exercício

- E.

o Custo das Mercadorias Vendidas consome 50% das Receitas de Vendas.

A Análise Horizontal da conta Disponibilidades da CIA BETA, representada por seus números índices, é apresentada no quadro a seguir:

Sabendo-se que o valor das Disponibilidades em 31/12/X1 era de R$ 5.500, é correto afirmar que:

- A.

em relação a X1, as Disponibilidades diminuíram 65% em X2, mas aumentaram 215% em X3;

- B.

em relação a X1, as Disponibilidades diminuíram 35% em X2, mas aumentaram 215% em X3;

- C.

em relação a X1, as Disponibilidades diminuíram 35% em X2, mas aumentaram 115% em X3;

- D.

em relação a X1, as Disponibilidades diminuíram 65% em X2, mas aumentaram 115% em X3;

- E.

o valor das Disponibilidades em 31/12/X3 é R$ 17.325.

Devem ser classificadas como Contas de Resultado:

- A.

Juros a Vencer, Descontos Concedidos, Despesas de Aluguéis e Salários.

- B.

Descontos Auferidos, Juros Passivos, Despesas de Comissões e Salários a Pagar.

- C.

Aluguéis Passivos, Juros Ativos, Amortização sobre Benfeitorias e Salários.

- D.

Seguros, Despesas de Vigilância, Vendas e Juros Ativos a Vencer.

- E. Despesas de Exercícios Futuros, Despesas de Salários, Despesas de Aluguéis e Despesas de Depreciação.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc