Questões de Contabilidade Privada da Núcleo de Computação Eletrônica UFRJ (NCE)

Lista completa de Questões de Contabilidade Privada da Núcleo de Computação Eletrônica UFRJ (NCE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Operações com Mercadorias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

Considere os saldos abaixo:

Estoque Final – R$ 600,00

Compras – R$ 1.000,00

Estoque Inicial – R$ 9.000,00

Devolução de Compras – R$ 200,00

Sabendo-se que do total das vendas, correspondente a R$ 10.000,00, houve devoluções na ordem de R$ 250,00, podese dizer que foi apurado:

- A. resultado nulo;

- B. prejuízo de R$ 550,00

- C. lucro de R$ 550,00;

- D. prejuízo de R$ 800,00;

- E. lucro de R$ 800,00.

Contabilidade Privada - Operações com Mercadorias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

A CIA ÔMEGA controla seu estoque por meio de inventário periódico. Após o inventário físico realizado ao final do exercício de 2005, foram apurados os seguintes valores:

- A. $ 5.950;

- B. $ 6.100;

- C. $ 6.650;

- D. $ 6.900;

- E. $ 7.275.

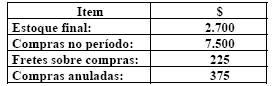

Contabilidade Privada - Operações com Mercadorias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

Considere os dados apresentados a seguir, referentes à CIA BETA em 31/12/2005:

- A. $ 7.400;

- B. $ 7.275;

- C. $ 7.070;

- D. $ 7.070;

- E. $ 6.800.

Pode-se afirmar que a mora:

- A.

é sinônimo de inadimplência;

- B.

é o cumprimento total da obrigação;

- C.

pode ser provocada tanto pelo credor quanto pelo devedor;

- D.

somente ocorre quando há data certa para o cumprimento da obrigação;

- E.

somente ocorre quando não há data certa para o cumprimento da obrigação.

A tabela apresentada a seguir apresenta a evolução da conta "estoques" da CIA ALFA:

- A.

o índice referente ao exercício de X2 é –38;

- B.

os estoques caíram 62% em X2, em relação a X1;

- C.

o índice referente ao exercício de X3 é 31;

- D.

os estoques aumentaram 131% em X3, em relação a X1;

- E.

o índice referente ao exercício de X3 é 131.

Contabilidade Privada - Princípios de Contabilidade - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

Os Princípios Fundamentais de Contabilidade constituem-se em um conjunto de regras no qual se baseia a prática contábil. Para se registrar a depreciação dos veículos de uma empresa, debita-se a conta Despesas de Depreciação e credita-se a conta Depreciação Acumulada. O princípio que preponderantemente respalda esse lançamento é:

- A.

Materialidade;

- B.

Realização da Receita;

- C.

Custo Original como Base de Valor;

- D.

Denominador Comum Monetário;

- E.

Confrontação das Despesas com as Receitas.

Em relação a capital de giro, é INCORRETO afirmar que:

- A.

o capital de giro líquido é igual ao Ativo Circulante menos o Passivo Circulante;

- B.

o capital de giro líquido é igual ao Patrimônio Líquido mais o Exigível a Longo Prazo menos o Ativo Permanente menos o Realizável a Longo Prazo;

- C.

o capital de giro líquido é uma parcela do capital aplicado pela empresa em seu ciclo operacional;

- D.

o capital de giro é constituído principalmente por ativos monetários, e esses ativos não proporcionam remuneração para a empresa;

- E.

o capital de giro ideal para a empresa depende de fatores sazonais.

Em se tratando de Contabilidade por Responsabilidade, analise as afirmativas a seguir:

I – Os centros de custo de uma organização são subunidades administrativas cujos gerentes respondem por seus gastos.

II – Os departamentos de manutenção e de pessoal de uma organização são comumente considerados centros de receita e de lucro, respectivamente.

III – Contabilidade por responsabilidade é uma sistemática de prestação de contas que responsabiliza os gerentes apenas por custos.

IV – O lucro residual e o ROI podem ser considerados medidas de avaliação de desempenho dos centros de investimento.

As afirmativas corretas são somente:

- A.

I e II;

- B.

I e III;

- C.

I e IV;

- D.

II e IV;

- E.

III e IV.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

Com relação aos requisitos para elaboração da Demonstração de Fluxo de Caixa, é correto afirmar que:

- A.

sua elaboração é compulsória;

- B.

a elaboração pelo método direto faz a conciliação entre o lucro líquido e o caixa gerado pelas operações;

- C.

as movimentações devem ser segregadas conforme representem lucro ou prejuízo contábil;

- D.

substitui a elaboração da Demonstração de Origens e Aplicações de Recursos;

- E.

o conceito de caixa é ampliado, contemplando também os investimentos qualificados como "equivalente-caixa".

A Belux é uma multinacional fabricante de carros de passeio que dispõe de um centro de tecnologia automotiva, uma fábrica de máquinas e uma montadora de automóveis situados nos países X, Y e Z, respectivamente. O centro de tecnologia desenvolve o projeto dos carros e a fábrica de máquinas se encarrega da fabricação dos motores. Tanto o centro de tecnologia como a fábrica de máquinas são fornecedores de insumos para a montadora de automóveis. A fábrica de máquinas desenvolve seus próprios projetos e não conta com nenhum apoio do centro de tecnologia, e as alíquotas de imposto sobre o lucro nos países X, Y e Z são 45%, 35% e 40%, respectivamente. Considerando-se todas as demais variáveis constantes, pode-se afirmar com relação à incidência do imposto sobre o lucro que:

- A.

a fábrica de máquinas tem fortes incentivos para praticar preços de transferência mais baixos;

- B.

o preço de transferência dos insumos nesse contexto é indiferente para fins tributários;

- C.

a prática de preços de transferência mais altos será vantajosa para a companhia como um todo;

- D.

o centro de tecnologia automotiva será incentivado a praticar preços de transferência mais baixos;

- E.

preços de transferência mais altos proporcionam economias de imposto sobre o lucro.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc