Questões de Contabilidade Privada da Universidade Federal do Paraná (UFPR)

Lista completa de Questões de Contabilidade Privada da Universidade Federal do Paraná (UFPR) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Para cálculo do lucro por ação, a fórmula utilizada deve ser:

- A.

Patrimônio Líquido / quantidade de ações do capital social.

- B.

Lucro líquido antes do imposto de renda / quantidade de ações do capital social.

- C.

Lucro líquido após o imposto de renda / quantidade de ações do capital social.

- D.

Resultados distribuídos / quantidade de ações do capital social.

- E.

Valor patrimonial por ação / lucro por ação.

O indicador de avaliação de ações, obtido pela divisão dos resultados distribuídos aos acionistas pela quantidade de ações do capital social é denominado:

- A.

Capital social.

- B.

Debêntures.

- C.

Lucro líquido após o imposto de renda.

- D.

Dividendos.

- E.

Valor patrimonial por ação.

Quanto aos indicadores de avaliação do lucro por ação e dividendos por ação, é correto afirmar:

- A.

Os dividendos por ação indicam o resultado econômico do investimento da empresa.

- B.

O lucro por ação indica o valor real recebido pelo acionista por ação.

- C.

A diferença entre o valor do lucro por ação e o valor do dividendo por ação consiste no lucro por ação não distribuído.

- D.

Os dois parâmetros apresentam valores iguais, por apresentarem o mesmo significado.

- E.

Dividendos por ação são valores nominais, enquanto que lucro por ação são valores reais recebidos.

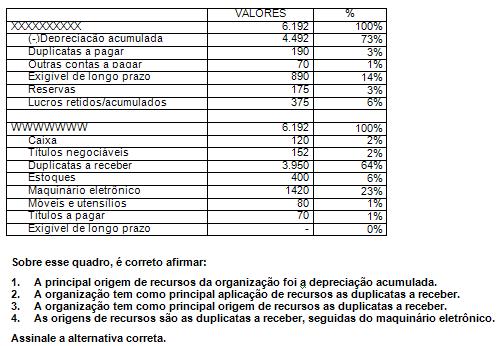

Observe o quadro abaixo:

- A.

Somente as afirmativas 1 e 2 são verdadeiras.

- B.

Somente as afirmativas 1 e 3 são verdadeiras.

- C.

Somente as afirmativas 3 e 4 são verdadeiras.

- D.

Somente as afirmativas 2 e 3 são verdadeiras.

- E.

Somente a afirmativa 4 é verdadeira.

Com relação aos juros sobre o capital próprio, é corretor afirmar:

- A.

O artigo 9º da Lei nº 9.249/95 determina que os juros sobre o capital próprio não poderão ser imputados ao valor dos dividendos de que trata o artigo 202 da Lei nº 6.404/76, que disciplina o dividendo obrigatório e o dividendo anual mínimo.

- B.

O efetivo pagamento ou crédito de juros fica condicionado à existência de lucros computados antes da dedução dos juros ou lucros acumulados em montante igual ou superior a duas vezes os juros a serem pagos ou creditados.

- C.

Os juros ou créditos sobre o capital próprio não poderão ser abatidos, para fins do cálculo, do imposto de renda de pessoa jurídica, acarretando duplicidade com os efeitos da correção monetária do patrimônio líquido.

- D.

A remuneração anual das ações ordinárias e preferenciais se refere à remuneração do capital de terceiros.

- E.

Para o investidor pessoa física, os juros sobre o capital próprio recebidos estão isentos do imposto de renda, enquanto os dividendos sofrem a incidência do imposto de renda.

O ciclo financeiro no caso acima mencionado indica:

- A.

que a empresa utiliza recursos próprios para o pagamento dos bens e/ou matérias-primas durante o período do ciclo financeiro.

- B.

que o pagamento dos bens e/ou matérias-primas está sendo financiado pelos fornecedores durante o período de ciclo financeiro.

- C.

que a empresa tem cometido atrasos constantes no pagamento aos fornecedores.

- D.

que a empresa financia seus clientes com recursos próprios.

- E.

o período no qual a empresa necessita recorrer a empréstimos bancários de curto prazo.

Segundo o método Dupont, os três indicadores que influenciam o lucro do capital próprio são o giro do ativo total, a margem líquida e o multiplicador do capital próprio, que indicam, respectivamente:

- A.

a eficiência na alocação dos recursos investidos, a lucratividade das vendas e a eficiência na estrutura de captação de recursos.

- B.

o volume de investimentos em capital de giro, a lucratividade das vendas e a rentabilidade do investimento.

- C.

a alavancagem financeira, a eficiência na alocação dos recursos investidos e a lucratividade das vendas.

- D.

a eficiência na alocação dos recursos investidos, a alavancagem financeira e a lucratividade das vendas.

- E.

a lucratividade do capital próprio, a eficiência na alocação dos recursos investidos e a lucratividade das vendas.

A afirmação de que o ativo permanente cresceu na participação dos investimentos da empresa de 45% no período 1 para 60% no período 2 é facilitada pela técnica de Análise de Demonstração Financeira:

- A.

Análise Vertical.

- B.

Análise Horizontal.

- C.

Índice de Liquidez.

- D.

Índice de Rentabilidade.

- E.

Índice de Atividade.

Quanto à consolidação de demonstrações financeiras, é corretor afirmar:

- A.

Consolidação de balanços é a técnica contábil de aglutinação do patrimônio e dos resultados de um conglomerado de empresas que têm o mesmo controle societário e administrativo.

- B.

As companhias de capital aberto que tiverem percentual inferior a 50% de seu patrimônio líquido em investimentos em controladas estão dispensadas da elaboração de demonstrações financeiras consolidadas.

- C.

Em uma empresa estruturada em divisões juridicamente distintas não há a necessidade de consolidação das demonstrações financeiras, mesmo com a existência de um único controle societário e administrativo.

- D.

Em um conglomerado empresarial que apresente sob o mesmo controle societário e administrativo empresas de atividades não correlacionadas, devem-se incluir na consolidação das demonstrações financeiras apenas parte das empresas cujas atividades se apresentem correlacionadas.

- E.

Após a consolidação do balanço, é mantida a conta investimentos em controladas com o valor inicial apresentado no balanço da empresa controladora.

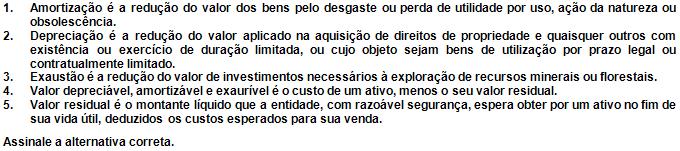

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Universidade Federal do Paraná (UFPR) - 2006

Em relação à depreciação, amortização e exaustão do ativo permanente, considere as seguintes afirmativas:

- A.

Somente as afirmativas 1 e 2 são verdadeiras.

- B.

Somente as afirmativas 1 e 4 são verdadeiras.

- C.

Somente as afirmativas 3, 4 e 5 são verdadeiras.

- D.

Somente as afirmativas 2 e 3 são verdadeiras.

- E.

Somente as afirmativas 1, 2 e 5 são verdadeiras.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc