Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A Lei nº 4.320/64 conceitua o empenho como sendo o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. A Lei nº 8.666/93 por sua vez, estabelece que a nota de empenho pode substituir o contrato, desde que contenha os requisitos exigidos por essa lei como cláusulas necessárias daquele. Nessas condições a simples anulação de qualquer nota de empenho emitida, mesmo que com característica de contrato, e relativa a uma despesa adequadamente processada para a qual já tenha sido satisfeito o estágio da sua liquidação

- a.

deixa de ser uma obrigação de pagamento, nesse sentido.

- b.

deve ser inscrita como restos a pagar não processados.

- c.

rescinde sumariamente o contrato a ela relativo, caso existente.

- d.

deve ser restabelecida no próprio exercício de sua emissão, quando possível.

- e.

deixa de constituir restos a pagar do exercício.

Contabilidade Pública - Conceitos Orçamentário Financeiro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Não pertencem ao passivo compensado a(s)

receitas de exercícios futuros.

- C. Certo

- E. Errado

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação Carlos Chagas (FCC) - 2004

Mutações Patrimoniais Passivas:

- A.

4

- B.

10

- C.

13

- D.

15

- E.

17

O principal instrumento utilizado para registro, acompanhamento e controle da execução orçamentária, financeira e patrimonial do Governo Federal é denominado:

- A.

Lei de Diretrizes Orçamentárias;

- B.

Sistema Integrado de Administração Financeira;

- C.

Lei de Responsabilidade Fiscal;

- D.

Tribunal de Contas da União;

- E.

Lei de Orçamento Anual.

O objeto da contabilidade pública é

- a.

o patrimônio líquido.

- b.

a conta.

- c.

o passivo.

- d.

o ativo.

- e.

o patrimônio.

O somatório das receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades, é a forma correta da apuração da receita:

- A.

de capital bruta;

- B.

corrente bruta;

- C.

corrente consolidada;

- D.

corrente líquida;

- E.

de capital líquida.

Segundo o Decreto nº 93.872, via de regra, o pagamento da despesa deve ser feito em conta bancária do credor no banco indicado

- a.

pelo agente financeiro.

- b.

por ele credor.

- c.

pela unidade pagadora.

- d.

pelo ordenador da despesa.

- e.

pelo tesoureiro.

Contabilidade Pública - Orçamento na Constituição de 1988 - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Julgue os seguintes itens, em conformidade com a Lei n.º 4.320, de 17/3/1964, referentes à contabilidade pública e às etapas da despesa pública.

A especificação da despesa e da receita na Lei Orçamentária Anual (LOA) submete-se à estrutura estabelecida pela contabilidade pública.

- C. Certo

- E. Errado

Em cumprimento à Lei Complementar 101/2000, o Relatório de Gestão Fiscal será emitido pelos titulares dos poderes e órgãos competentes ao final de cada:

- A.

mês;

- B.

bimestre;

- C.

trimestre;

- D.

quadrimestre;

- E.

semestre.

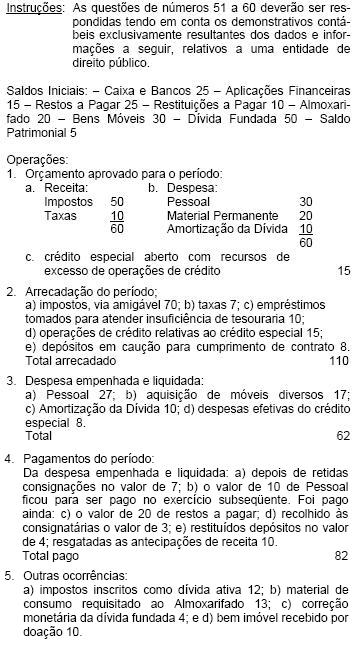

Para responder às questões de números 94 a 100, considere as informações contidas nos demonstrativos contábeis resultantes dos dados e registro das operações relativas a um ente de direito público, a seguir indicadas.

Resultado da Execução Orçamentária:

- a.

18

- b.

20

- c.

26

- d.

28

- e.

30

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc