Questões de Contabilidade Pública do ano 2020

Lista completa de Questões de Contabilidade Pública do ano 2020 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

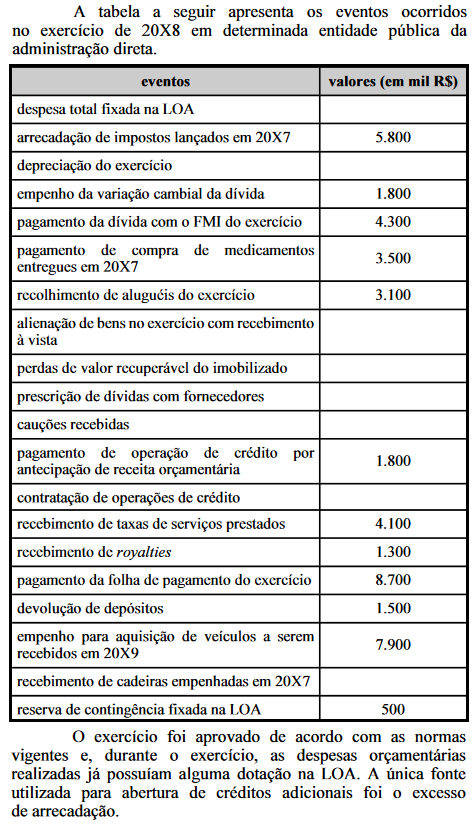

Contabilidade Pública - Ingressos e Dispêndios Públicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Depreende-se dos dados apresentados no texto 5A4-I que o montante total de créditos adicionais suplementares no exercício de 20X8, em mil R$, foi de

-

A) 1.300.

B) 1.800.

C) 6.100.

D) 9.600.

E) 12.600.

Os recursos arrecadados pela fazenda pública decorrentes de alienação de ativos não poderão ser aplicados em:

-

A) Aquisição de imóveis.

B) Construção de novos imóveis.

C) Aquisição de veículos

D) Pagamento a regime de previdência social, geral e próprio dos servidores públicos.

E) Pagamento de salários.

O demonstrativo contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação, é:

-

A) Balanço Patrimonial.

B) Balanço Financeiro.

C) Demonstração dos fluxos de caixa.

D) Demonstração das variações patrimoniais.

E) Demonstração das mutações do patrimônio líquido.

O demonstrativo contábil que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte, é:

-

A) Balanço orçamentário.

B) Balanço Financeiro.

C) Balanço Patrimonial.

D) Demonstração das variações patrimoniais.

E) Demonstração dos fluxos de caixa.

O Município possui saldo financeiro aplicado em instituição bancária, relativo ao IPTU arrecadado. Os valores referentes aos juros recebidos (rendimentos) constituem receita do Município, e devem ser contabilizados de acordo com o Manual de Contabilidade Aplicado ao Setor Público. Em relação a origem, assinale como tal receita é classificada:

-

A) Receita Tributária.

B) Receita Patrimonial.

C) Receita de Serviços.

D) Transferências Correntes.

E) Receita de Contribuições.

Ao final do ano de 2019, o município de Exemplo, hipoteticamente, apresentava os seguintes valores registrados em sua contabilidade, para fins de encerramento de balanço:

I- Receitas de impostos: R$ 2.500,00. II- Receitas de alienação de ativos: R$ 1.000,00. III- Despesas empenhadas: R$ 2.000,00. IV- Despesas liquidadas não pagas: R$ 1.500,00. V- Despesas pagas: R$ 500,00.

Com base nos valores acima, assinale a alternativa correta:

I- Receitas de impostos: R$ 2.500,00. II- Receitas de alienação de ativos: R$ 1.000,00. III- Despesas empenhadas: R$ 2.000,00. IV- Despesas liquidadas não pagas: R$ 1.500,00. V- Despesas pagas: R$ 500,00.

Com base nos valores acima, assinale a alternativa correta:

-

A) O valor de restos a pagar processados é R$ 500,00.

B) O valor de restos a pagar não processados é R$ 1.500,00.

C) A receita corrente líquida é R$ 3.500,00.

D) A despesa é R$ 2.000,00.

E) A receita de capital é R$ 3.500,00.

A renúncia de receita, para ser implementada, dependerá de pelo menos uma das seguintes condições, exceto:

-

A) Demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei orçamentária.

B) Demonstração de que a renúncia não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias.

C) Estar acompanhada de medidas de compensação.

D) Compreender anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral.

E) Prever o cancelamento de débito cujo montante seja inferior ao dos respectivos custos de cobrança.

Despesas de exercícios anteriores são despesas cujos fatos geradores ocorreram em exercícios anteriores àquele em que foram reconhecidas. Considera-se despesas de exercícios anteriores:

-

A) Despesas que se tenham processado na época própria.

B) Restos a pagar com prescrição interrompida, cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor.

C) Compromissos reconhecidos orçamentariamente antes do encerramento do exercício.

D) Despesas cujo empenho tenha sido considerado subsistente e não foi anulado no encerramento do exercício correspondente.

E) Despesas com pagamento de parcelas de empréstimos e financiamentos realizados em exercícios anteriores.

No fim do exercício, as despesas orçamentárias empenhadas e não pagas serão inscritas em restos a pagar. A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF). Assinale a alternativa correta em relação aos restos a pagar:

-

A) Restos a Pagar Não Processados: não foram empenhados, pendentes de liquidação e pagamento.

B) Restos a Pagar Processados: foram empenhados e liquidados, pendentes de pagamento.

C) Restos a Pagar Não Processados: foram empenhados, liquidados e não pagamento.

D) Restos a Pagar Processados: foram empenhados, não liquidados e pagos.

E) Restos a Pagar Processados: foram empenhados e não liquidados, pendentes de pagamento.

Em relação à execução orçamentária disciplinada no PCASP, assinale a alternativa incorreta quanto às fases:

-

A) Empenho consiste na reserva de dotação orçamentária para um fim específico.

B) Empenho é o ato emanado de autoridade competente, que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

C) Em Liquidação possibilita a separação entre os empenhos não liquidados que possuem fato gerador dos que não possuem, evitando assim a dupla contagem para fins de apuração do passivo financeiro.

D) Liquidação consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

E) Pagamento consiste na entrega de numerário ao credor por meio de cheque nominativo, ordens de pagamentos ou crédito em conta, e só pode ser efetuado antes da regular liquidação da despesa.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc