Questões de Contabilidade Pública da Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Lista completa de Questões de Contabilidade Pública da Centro de Seleção e de Promoção de Eventos UnB (CESPE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Receita Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Julgue os itens seguintes, relativos aos balanços públicos.

O recolhimento das receitas públicas far-se-á em estrita observância ao princípio de unidade de tesouraria, exceto quando houver a necessidade de fragmentação para criação de caixas especiais com finalidades específicas.

- C. Certo

- E. Errado

Contabilidade Pública - Despesa Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Assinale a opção correta com referência às modalidades de empenho.

- A.

Empenho ordinário é o emitido para valores predeterminados e cujo pagamento seja único.

- B.

Empenho por estimativa é o emitido quando não há certeza sobre a realização da despesa.

- C.

Empenho estimativo é o que corresponde a despesas com realização momentaneamente suspensa.

- D.

Empenho global é o que corresponde a uma despesa relativa a vários exercícios financeiros.

Contabilidade Pública - Receita Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Julgue os itens seguintes, acerca da contabilidade pública e seus reflexos.

Considere que o registro contábil do recebimento de receitas seja registrado em dezembro de 2005 e a anulação da receita seja contabilizada em 2006. Nesse caso, ocorre a oneração da despesa orçamentária de 2006. A oneração da despesa orçamentária do exercício subseqüente fundamenta-se na impossibilidade de registrar a anulação do valor recebido indevidamente no exercício anterior.

- C. Certo

- E. Errado

Contabilidade Pública - Suprimento de Fundos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Para que ocorra concessão de suprimento de fundos, é necessário que

- A.

as despesas correspondentes sejam realizadas sistematicamente.

- B.

as despesas correspondentes já pudessem ter sido previstas.

- C.

o empenho para a realização da despesa não possa ser efetuado.

- D.

a despesa tenha de ser feita em caráter sigiloso, conforme regulamento.

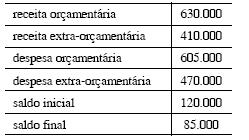

Contabilidade Pública - Balanço Financeiro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Para a elaboração do balanço financeiro de um ente público, dispunha-se dos seguintes valores (em R$ 1.000,00).

- A.

houve déficit no resultado financeiro da execução orçamentária.

- B.

o resultado financeiro da execução extra-orçamentária foi deficitário.

- C. o saldo final foi acrescido de R$ 85 milhões.

- D.

o resultado da execução financeira foi de R$ 220 milhões.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Com relação às normas de contabilidade pública, de execução orçamentária e financeira e da Lei n.º 4.320/1964, julgue os itens seguintes.

A contabilidade pública é o ramo contábil que estuda, orienta, controla e demonstra a organização e execução da fazenda pública; o patrimônio público e suas variações.

- C. Certo

- E. Errado

Contabilidade Pública - Orçamento na Constituição de 1988 - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

A propósito da iniciativa e da competência constitucional em matéria orçamentária, assinale a opção correta.

- A.

Qualquer parlamentar pode apresentar projeto de lei alterando o orçamento, desde que não provoque aumento de despesa.

- B.

O Congresso Nacional pode delegar ao presidente da República a competência para legislar em relação ao assunto.

- C.

É vedada a edição de medidas provisórias relativas à matéria, exceto no caso de créditos extraordinários.

- D.

O presidente da República pode dispor sobre a utilização dos recursos que ficarem sem despesas correspondentes em virtude de emenda parlamentar.

A contabilidade pública faz a escrituração dos atos e fatos que alteram ou podem alterar o resultado e a situação patrimonial de uma entidade pública em determinado exercício financeiro. Esses registros e resultados são evidenciados pelos demonstrativos contábeis e servem de informação para que sejam julgadas as contas governamentais. A respeito da escrituração das operações típicas da administração pública, da determinação do resultado, dos demonstrativos contábeis e da prestação de contas governamentais, julgue os próximos itens.

Na emissão do empenho, são efetuados registros contábeis que permitem identificar o programa de trabalho que está sendo executado, a nota de empenho emitida, o favorecido do empenho e a modalidade de licitação realizada.

- C. Certo

- E. Errado

A contabilidade pública faz a escrituração dos atos e fatos que alteram ou podem alterar o resultado e a situação patrimonial de uma entidade pública em determinado exercício financeiro. Esses registros e resultados são evidenciados pelos demonstrativos contábeis e servem de informação para que sejam julgadas as contas governamentais. A respeito da escrituração das operações típicas da administração pública, da determinação do resultado, dos demonstrativos contábeis e da prestação de contas governamentais, julgue os próximos itens.

Uma despesa liquidada com a aquisição de um bem móvel é compensada por um registro em conta de resultado aumentativo. Devido a essa compensação, não há alteração do resultado patrimonial do exercício.

- C. Certo

- E. Errado

Contabilidade Pública - Balanço Orçamentário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Acerca da contabilidade pública e suas especificidades, julgue os itens seguintes.

Para que exista superávit no orçamento de capital, o valor das receitas de capital deve ser superior ao valor das despesas de capital. Dessa maneira, enquanto o superávit corrente possibilita a cobertura de despesas de capital, o superávit de capital provocará a diminuição do patrimônio público.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc