Questões de Contabilidade Pública da Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Lista completa de Questões de Contabilidade Pública da Centro de Seleção e de Promoção de Eventos UnB (CESPE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Suprimento de Fundos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Para realizar suas diversas atividades, a administração pública necessita de recursos financeiros arrecadados de diferentes origens e os utiliza na execução da despesa por meio de vários procedimentos, tais como suprimento de fundos, pagamento de despesas de exercícios anteriores e inscrição em restos a pagar. Utiliza também a conta única e realiza tomada ou prestação de contas da despesa realizada. Em relação a esse assunto, julgue os itens a seguir.

O limite individual de cada item a ser adquirido na aplicação de suprimento de fundos, para despesas de pequeno vulto, é de 0,25% da modalidade de licitação-convite, quer para obras e serviços de engenharia quer para outros serviços e compras em geral.

- C. Certo

- E. Errado

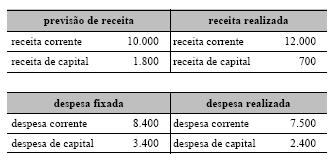

Contabilidade Pública - Balanço Orçamentário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando que uma entidade da administração pública apresentou, no encerramento do exercício, os dados referentes a despesa e receita (em milhares de reais) mostrados acima, julgue os itens que se seguem.

A entidade obteve superavit orçamentário corrente de R$ 2.000.000,00.

- C. Certo

- E. Errado

Contabilidade Pública - Restos a Pagar - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Com relação a restos a pagar, julgue os itens que se seguem.

Nos dois últimos quadrimestres do mandato do presidente da República, é vedado contrair obrigação de despesa que não possa ser cumprida integralmente dentro do exercício, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para esse efeito.

- C. Certo

- E. Errado

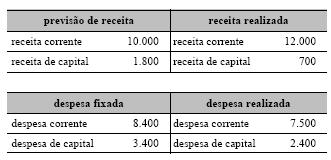

Contabilidade Pública - Balanço Orçamentário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando que uma entidade da administração pública apresentou, no encerramento do exercício, os dados referentes a despesa e receita (em milhares de reais) mostrados acima, julgue os itens que se seguem.

O quociente do resultado orçamentário é igual a 1,1, significando que a entidade apresentou superavit orçamentário no exercício.

- C. Certo

- E. Errado

Contabilidade Pública - Restos a Pagar - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Com relação a restos a pagar, julgue os itens que se seguem.

O registro dos restos a pagar é realizado por exercício e por credor.

- C. Certo

- E. Errado

Contabilidade Pública - Restos a Pagar - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Com relação a restos a pagar, julgue os itens que se seguem.

Prescreve em seis anos a contar da sua inscrição a dívida passiva relativa a restos a pagar.

- C. Certo

- E. Errado

Contabilidade Pública - Receita Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Julgue os itens subseqüentes, acerca dos estágios da receita.

Conforme a legislação aplicável aos tributos, o lançamento por declaração deve ser realizado pelo próprio contribuinte e, apenas posteriormente, verificado pela autoridade pública.- C. Certo

- E. Errado

Contabilidade Pública - Restos a Pagar - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Com relação a restos a pagar, julgue os itens que se seguem.

A inscrição de uma despesa como restos a pagar processados decorre de empenho em plena execução de que ainda não existe o direito líquido do credor.

- C. Certo

- E. Errado

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

O Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) é o principal instrumento de gestão da Secretaria do Tesouro Nacional (STN). A STN, por intermédio do SIAFI, realiza o acompanhamento e controle de toda execução orçamentária e financeira do governo federal. O SIAFI é utilizado pelas unidades gestoras (UGs) de todos os ministérios e demais órgãos e entidades como instrumento de administração financeira para processar de forma integrada, e online, a sua execução orçamentária, financeira, patrimonial e contábil. Acerca do SIAFI, julgue os itens a seguir.

O SIAFI é, na verdade, não um sistema, mas um conjunto de sistemas, cada um referente a um ano civil. Cada sistema se desdobra em subsistemas, que, por sua vez, se dividem em módulos, que se subdividem em consultas ou transações.

- C. Certo

- E. Errado

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

O Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) é o principal instrumento de gestão da Secretaria do Tesouro Nacional (STN). A STN, por intermédio do SIAFI, realiza o acompanhamento e controle de toda execução orçamentária e financeira do governo federal. O SIAFI é utilizado pelas unidades gestoras (UGs) de todos os ministérios e demais órgãos e entidades como instrumento de administração financeira para processar de forma integrada, e online, a sua execução orçamentária, financeira, patrimonial e contábil. Acerca do SIAFI, julgue os itens a seguir.

A conformidade diária, por motivo de segurança, não poderá ser dada por operador que registre documentos no sistema, salvo se autorizado pelo titular da respectiva UG. Os órgãos de contabilidade analítica deverão acompanhar as conformidades diárias e documentais das UGs a elas vinculadas e adotar as medidas cabíveis, quando do descumprimento de normas.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc