Questões de Contabilidade Pública da Fundação Carlos Chagas (FCC)

Lista completa de Questões de Contabilidade Pública da Fundação Carlos Chagas (FCC) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A contabilização orçamentária no momento do empenho é fato que indica o regime

- A.

de caixa da receita.

- B.

de competência da despesa.

- C.

misto das entradas compensatórias.

- D.

de caixa da despesa.

- E.

de competência da receita.

Na contabilidade governamental, resultado da execução orçamentária é a diferença entre

- a.

despesa prevista e despesa realizada.

- b.

despesa prevista e despesa contingenciada.

- c.

receita arrecadada e despesa paga.

- d.

receita prevista e receita arrecadada.

- e.

receita arrecadada e despesa empenhada.

No Balanço Patrimonial de um ente público, elaborado de acordo com os critérios da Lei no 4.320/64, foram extraídas as seguintes informações:

Ativo Permanente.............................................. 800

Ativo Financeiro ............................................... 240

Passivo Real a Descoberto................................ 10

Sabendo que o valor do Passivo Financeiro representou 25% do valor do Passivo Permanente nesse exercício, este último correspondeu a

- A.

1.120

- B.

1.050

- C.

840

- D.

780

- E.

280

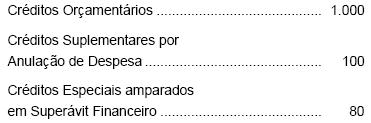

Para responder às questões de números 67 e 68, considere os seguintes números de execução orçamentária e financeira do ano de 2006:

- A.

1.500,00

- B.

3.500,00

- C.

4.000,00

- D.

8.000,00

- E.

13.500,00

A dívida flutuante compreende os

- a.

débitos com exigibilidade superior a doze meses.

- b.

restos a pagar, depósitos e débitos de tesouraria.

- c.

restos a pagar e empréstimos mediante emissão de títulos públicos.

- d.

débitos com valores ainda não determinados; oscilantes.

- e.

débitos que se inscrevem, ao mesmo tempo, no ativo e passivo compensados.

Encerrado o exercício financeiro, o Governo do Estado demonstrou, em reais, os seguintes números:

- a.

820

- b.

1.000

- c.

1.080

- d.

1.180

- e.

1.200

Conjugando os dispositivos da Lei nº 4.320/64 e da Lei da Responsabilidade Fiscal (Lei Complementar nº 101/2000), as dívidas decorrentes de operações de crédito de prazo inferior a doze meses, cujas receitas tenham constado do orçamento, devem fazer parte do

- A.

Demonstrativo das Variações Patrimoniais, no grupo do Passivo Permanente.

- B.

Balanço Financeiro, no grupo do Passivo Permanente.

- C.

Balanço Patrimonial, no grupo do Passivo Financeiro.

- D.

Balanço Orçamentário, no grupo do Passivo Financeiro.

- E.

Balanço Compensatório, no grupo do Passivo Permanente.

Para responder as questões de números 42 e 43 considere os dados abaixo.

Findo o exercício de 2006, qual o montante de Restos a Pagar Processados?

Findo o exercício de 2006, qual o montante de Restos a Pagar Processados?

- A.

2.000

- B.

3.000

- C.

5.000

- D.

41.000

- E.

43.000

Para responder as questões de números 42 e 43 considere os dados abaixo.

Findo o exercício de 2006, qual o montante de Restos a Pagar Não-Processados?

- A.

43.000

- B.

41.000

- C.

5.000

- D.

3.000

- E.

2.000

Restos a Pagar

- A. provêm do regime de caixa da despesa, integrando a dívida flutuante.

- B. advêm do regime de competência da despesa, compondo a dívida fundada.

- C. subdividem-se em liquidados e processados.

- D. decorrem do regime de competência da despesa, compondo a dívida flutuante.

- E. são despesas liquidadas e pagas no mesmo exercício de competência.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc