Questões de Direito Tributário

Lista completa de Questões de Direito Tributário para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Considerando as disposições relativas ao imposto, de competência do Município, sobre a transmissão de bens e direitos (ITBI), entre as proposições abaixo, indique a incorreta.

- A.

Na cessão de direito relativo à hipoteca sobre imóvel, o imposto é calculado sobre o valor do crédito hipotecário transferido, sendo contribuinte o adquirente

- B.

Constitui fato gerador do imposto a cessão de direitos relativos à promessa de compra e venda de imóvel.

- C.

A procuração em causa própria para a transferência de imóveis constitui fato gerador do imposto.

- D.

Na concretização do negócio objeto da promessa de compra e venda com o promitente comprador não haverá nova incidência do imposto

- E.

É isenta a transmissão de imóvel de qualquer valor, adquirido, para moradia própria, por servidor municipal que não possua outro imóvel no Município

As limitações constitucionais ao poder de tributar devem ser reguladas por:

- A.

decreto legislativo

- B.

decreto normativo

- C.

lei complementar

- D.

lei ordinária

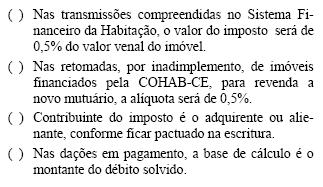

Considerando as disposições relativas ao imposto, de competência do Município, sobre a transmissão de bens e direitos (ITBI), assinale as proposições abaixo com F para falsa ou V para verdadeira e, a seguir, indique a opção que contém a seqüência correta:

- A.

V, V, F, V

- B.

F, V, F, F

- C.

F, F, F, V

- D.

V, F, F, V

- E.

V, V, F, F

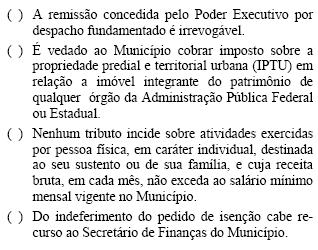

Assinale as proposições abaixo com F para falsa ou V para verdadeira e, a seguir, indique a opção que contém a seqüência correta:

- A.

F, F, F, V

- B.

V, V, F, F

- C.

V, F, F, V

- D.

F, V, V, F

- E.

F, F, V, V

Direito Tributário - Sujeito passivo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2003

Julgue os itens que se seguem.

O prévio protesto é condição indispensável ao exercício do direito à restituição total ou parcial do tributo pago indevidamente pelo sujeito passivo tributário, pois confere certeza e liquidez ao crédito deste.

- C. Certo

- E. Errado

Em relação aos princípios gerais do Sistema Tributário Nacional conclui-se que

- A.

a instituição de impostos, taxas e empréstimos compulsórios é de competência privativa da União, dos Estados e dos Municípios.

- B.

as contribuições sociais e de interesse das categorias profissionais ou econômicas são de competência comum da União e dos Estados.

- C.

as contribuições para o custeio do serviço de iluminação pública competem exclusivamente aos Estados, Municípios e ao Distrito Federal.

- D.

a instituição de contribuições para custeio do sistema de assistência social, excluídas as de seguridade social, é de competência privativa dos Estados.

- E.

cabe à lei complementar dispor sobre os conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios.

Avalie as formulações seguintes e, ao final, assinale a opção que corresponde à resposta correta.

I. Em consonância com a Constituição Federal, medida provisória que implique majoração do imposto sobre propriedade territorial rural só produzirá efeitos no exercício financeiro seguinte se houver sido convertida em lei até o último dia daquele em que foi editada.

II. De conformidade com a Lei nº 5.172, de 25 de outubro de 1966, a legislação tributária dos Estados, do Distrito Federal e dos Municípios vigora, no País, fora dos respectivos territórios, nos limites em que lhe reconheçam extraterritorialidade os convênios de que participem, ou do que disponham o Código Tributário Nacional ou outras leis de normas gerais expedidas pela União.

III. Os dispositivos de lei que definem novas hipóteses de incidência, referentes a impostos sobre o patrimônio ou a renda, entram em vigor no primeiro dia do exercício seguinte àquele em que ocorra a sua publicação, conforme estabelece o Código Tributário Nacional.

IV. Determina o Código Tributário Nacional que, salvo disposição em contrário, os convênios que entre si celebrem a União, os Estados, o Distrito Federal e os Municípios entram em vigor na data da sua publicação.

- A.

Apenas as formulações I, II e III são corretas

- B.

Apenas as formulações I, II e IV são corretas.

- C.

Apenas as formulações I, III e IV são corretas.

- D.

Apenas as formulações II, III e IV são corretas.

- E.

Todas as formulações são corretas.

Direito Tributário - Crédito tributário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2003

Julgue os itens que se seguem.

A compensação de créditos tributários não pode ser deferida por medida liminar, devendo-se aguardar o trânsito em julgado da ação em que o particular busca o reconhecimento de seu direito.

- C. Certo

- E. Errado

Marque a resposta correta, em consonância com as disposições pertinentes do Código Tributário Nacional.

- A.

É denominado responsável o sujeito passivo da obrigação tributária principal que tem relação pessoal e direta com a situação que constitua o respectivo fato gerador.

- B.

É vedado às leis tributárias atribuir capacidade tributária passiva à pessoa natural que o Código Civil considere absolutamente incapaz.

- C.

As pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal são solidariamente responsáveis.

- D.

É vedado à autoridade administrativa recusar o domicílio eleito pelo sujeito passivo, no caso de tal eleição dificultar a arrecadação ou a fiscalização do tributo.

- E.

Salvo disposição legal em contrário, acordo particular, por constituir lei entre as partes, pode ser oposto à Fazenda Pública, para modificar a definição legal do sujeito passivo das obrigações tributárias correspondentes, hipótese em que fica afastada a responsabilidade do contribuinte pelo pagamento dos tributos, dando lugar à responsabilidade tributária integral do terceiro que tem relação direta e pessoal com a situação constitutiva do gerador.

Entre as proposições abaixo, assinale a que não é verdadeira.

- A.

Ocorrendo pagamento de tributo indevido, o direito de pleitear a restituição extingue-se com o decurso do prazo de cinco anos contados da data da extinção do crédito tributário.

- B.

A restituição total ou parcial do tributo dá lugar à restituição, na mesma proporção, dos acréscimos moratórios.

- C.

Tendo, o sujeito passivo, transferido o ônus do tributo a terceiro, fica ele impedido de pleitear a restituição.

- D.

Será restituído imposto de transmissão (ITBI) quando não se completar o ato ou contrato por força do qual tiver sido pago.

- E.

A restituição do tributo não dá lugar à restituição das penalidades de caráter formal não prejudicadas pela causa da restituição.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc