Questões de Economia

Lista completa de Questões de Economia para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Quando, em relação ao IAS 32, uma entidade mantém ações em tesouraria, estas ações devem ser apresentadas no Balanço Patrimonial como

- a.

um ganho de capital.

- b.

abatimento de Lucros Acumulados.

- c.

reserva de Lucros a Realizar.

- d.

uma dedução do Capital Social.

- e.

redução do Passivo Exigível a Longo Prazo.

O IAS 22, Combinações de Entidades, abrange

- a.

a metodologia da contabilidade por segmentos de negócios.

- b.

uma aquisição de uma entidade por outra e também a rara situação onde não se consegue estabelecer o adquirente (unificação de interesses).

- c.

cisões de grupos empresariais.

- d.

relações de empresas sem nenhuma relação societária, mas com intenções comerciais semelhantes.

- e.

o caso raro de empresas de nacionalidades diferentes em que as diferentes moedas não permitem a consolidação dos balanços.

Uma aquisição, de acordo com o IAS 22, Combinações de Entidades, deve ser contabilizada utilizando

- a.

o método "pooling of interests".

- b.

a consolidação parcial de balanços.

- c.

o método contábil da compra (purchase method).

- d.

o fluxo de caixa descontado dos ativos da adquirente.

- e.

a reavaliação espontânea como base de valor.

A data de aquisição, de acordo com o IAS 22 - Combinações de Entidades, é

- a.

a data na qual o controle do Patrimônio Líquido e Operações da adquirida é efetivamente transferido para a adquirente.

- b.

a data em que o contrato de compra e venda é firmado.

- c.

quando a combinação das entidades é aprovada pelos órgãos competentes.

- d.

a data em que o valor justo de mercado da adquirida é estabelecido com precisão técnica.

- e.

a data em que o cálculo do Goodwill torna-se efetivo.

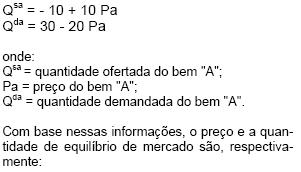

Economia - Demanda, Oferta e Equilíbrio de Mercado - Escola de Administração Fazendária (ESAF) - 2003

Considere as seguintes equações

- A.

4 e 10

- B.

4/5 e 10/5

- C.

4/3 e 10/3

- D.

10 e 4

- E.

10/3 e 4/3

A afirmação "O montante recuperável é o maior valor entre o preço de venda líquido de um ativo e seu valor em uso"

- a.

aplica-se ao IAS 32 – Instrumentos Financeiros, Divulgação e Apresentação, para fins de cálculo de ganhos e perdas não realizados.

- b.

é correta para todos os tipos de ativo, exceto para despesas pagas antecipadamente.

- c.

é o conceito principal para aplicação do IAS 35 – Operações em Descontinuidade.

- d.

é falsa.

- e.

está inclusa no IAS 36 – Redução no Valor Recuperável dos Ativos.

No IAS 35 – Operações em Descontinuidade,

- a.

os custos operacionais devem ser diferidos.

- b.

receitas e despesas relativas a operações em descontinuidade não devem ser apresentadas como itens extraordinários.

- c.

os segmentos geográficos ou de negócios não são previstos como passíveis de descontinuidade.

- d.

receitas são sempre diferidas até a efetivação da descontinuidade.

- e.

o resultado líquido do período deve ser alocado diretamente em lucros acumulados.

Para um segmento primário de uma entidade, o IAS 14 – Relatórios por Segmento, requer a evidenciação de

- a.

receita de vendas, resultado, ativos, passivos, depreciação, despesas não caixa além da depreciação e resultado de equivalência patrimonial.

- b.

receita de vendas, ativos e passivos.

- c.

receita de vendas (distinguindo as vendas externas e as inter segmentos), resultado, ativos, passivos, adições de capital, depreciação, despesas não caixa além da depreciação e resultado de equivalência patrimonial.

- d.

receita de vendas (distinguindo as vendas externas e as inter segmentos), resultado, ativos, a base de precificação inter segmentos, passivos, adições de capital, depreciação, despesas não caixa além da depreciação e resultado de equivalência patrimonial.

- e.

receita de vendas (distinguindo as vendas externas e as inter segmentos), resultado, ativos, a base de precificação inter segmentos, passivos e adições de capital.

O objetivo do IAS 33 – Lucro por Ação é

- a.

prescrever princípios para a determinação e apresentação do montante de lucro por ação em ordem, a fim de melhorar a performance das comparações entre diferentes entidades no mesmo período e entre diferentes períodos de contabilização para a mesma entidade.

- b.

prescrever princípios para a determinação e apresentação do montante de lucro por ação em ordem, a fim de melhorar a performance das comparações entre diferentes entidades no mesmo período.

- c.

prescrever princípios para a determinação e apresentação do montante de lucro por ação em ordem, a fim de melhorar a performance das comparações entre diferentes períodos de contabilização para a mesma entidade.

- d.

determinar quais elementos são importantes na demonstração de resultado para avaliação da ação da entidade.

- e.

estabelecer critérios para a avaliação das ações da entidade.

Economia - Determinação do Nível de renda e Produtos Nacionais - Mercado de Bens e Serviços - Fundação Carlos Chagas (FCC) - 2003

O Sistema de Intermediação Financeira fundamenta-se

- A.

na expansão da renda nacional dos principais agentes econômicos.

- B.

no equilíbrio de caixa dos agentes econômicos superavitários.

- C.

no controle da carga tributária e fiscal dos agentes econômicos.

- D.

no desequilíbrio entre o nível de poupança e investimento na economia.

- E.

na gestão da dívida pública mobiliária federal, estadual e municipal.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc