Questões sobre Legislação Tributária do Estado de São Paulo

Lista completa de Questões sobre Legislação Tributária do Estado de São Paulo para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de São Paulo - Instituto Nacional de Educação (CETRO) - 2014

O Auditor Fiscal, ao assistir ao telejornal da madrugada, depara-se com a notícia de que um sapateiro, em alagamento na Zona Leste de São Paulo, perdeu tudo o que havia na casa, incluindo documentos e seu automóvel, o qual não tinha seguro. Sobre tal situação, o Município, nos termos do Decreto nº 52.703/2011, poderá conceder remissão de IPTU, observado o limite de R$20.000,00 (vinte mil reais), da seguinte forma:

- A. mediante relatório elaborado pela Subprefeitura, referente apenas aos danos físicos ou aos danos nas instalações elétricas e hidráulicas do imóvel atingido.

- B. automaticamente, referente apenas aos danos físicos ou aos danos nas instalações elétricas e hidráulicas do imóvel atingido.

- C. mediante relatório elaborado pela Subprefeitura, referente aos danos físicos ou aos danos nas instalações elétricas e hidráulicas do imóvel atingido e aos alimentos, móveis ou eletrodomésticos destruídos.

- D. automaticamente, referente aos danos físicos ou aos danos nas instalações elétricas e hidráulicas do imóvel atingido e aos alimentos, móveis ou eletrodomésticos destruídos.

- E. mediante relatório elaborado pela Subprefeitura, referente aos danos físicos ou aos danos nas instalações elétricas e hidráulicas do imóvel atingido, aos alimentos, móveis ou eletrodomésticos e automóvel destruídos.

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de São Paulo - Fundação Carlos Chagas (FCC) - 2013

A isenção tributária

- A. no Estado de São Paulo ocorre na transmissão de bens imóveis, por doação, em imóveis de valor inferior a 2.500 UFESP.

- B. é uma espécie de incentivo fiscal e pode ser concedida por decreto presidencial.

- C. pode ser concedida pela União em relação ao Imposto Territorial Urbano (IPTU) e ao Imposto sobre Produtos Industrializados (IPI).

- D. pode ser concedida pelos Estados sobre o Imposto sobre Circulação de Mercadorias e Serviços (ICMS), desde que os produtos sejam oriundos do mesmo estado que concedeu a isenção.

- E. pode ser concedida pela União para templos de qualquer culto.

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de São Paulo - Fundação Carlos Chagas (FCC) - 2006

NÃO se enquadra no conceito de microempresa ou de empresa de pequeno porte paulista, previsto no artigo 1o da Lei no 10.086, de 19/11/1998, na redação dada pela Lei no 12.186, de 05/01/2006, mesmo que esteja apto sob o aspecto de receita bruta auferida, o estabelecimento

- A. comercial que realizar vendas a consumidor final e a outros contribuintes, mesmo que não-beneficiários do regime simplificado.

- B. industrial que realizar vendas a consumidor final e a outros contribuintes, mesmo que não-beneficiários do regime simplificado.

- C. de contribuinte com atividade econômica de produção rural que realizar vendas a consumidor final e a outros contribuintes, mesmo que não-beneficiários do regime simplificado.

- D. comercial ou industrial que, mesmo atendendo os demais requisitos da lei, tenham depósito fechado para o armazenamento de suas mercadorias.

- E. comercial ou industrial que, mesmo atendendo os demais requisitos da lei, participe de consórcio de exportação.

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de São Paulo - Fundação Carlos Chagas (FCC) - 2006

Determinada empresa industrial paulista possui saldo credor de ICMS relativo a insumos, materiais de embalagem e materiais secundários, os quais foram adquiridos em operações internas, à alíquota de 18%, e utilizados na elaboração de seus produtos. Esses materiais foram vendidos em janeiro de 2006 para contribuintes localizados em outros Estados, mas essas vendas não foram suficientes para compensar os créditos lançados na escrita fiscal. Considere que todas as operações de aquisições e de vendas foram devidamente tributadas, segundo as alíquotas vigentes, e não estavam amparadas por qualquer benefício fiscal. Em decorrência, utilizou esse saldo de ICMS para compra de matéria-prima de seu fornecedor, no mês de fevereiro de 2006.

Diante desse quadro, a atitude da empresa

- A. foi correta, uma vez que amparada pelas disposições do Regulamento do ICMS paulista que permite transferir crédito acumulado para fornecedor de matéria-prima.

- B. não foi correta, pois, para o caso, há necessidade de obtenção de prévia autorização da Secretaria da Fazenda − SEFAZ.

- C. não foi correta, haja vista que primeiro deve transformar saldo credor em crédito acumulado, na forma regulamentar, para o efeito pretendido.

- D. foi correta, porquanto o saldo credor de ICMS se deu em decorrência da aplicação do princípio constitucional da nãocumulatividade.

- E. foi correta, tendo em vista que o seu saldo credor de ICMS se acumulou naquele mês, em decorrência da aplicação de alíquotas diversificadas entre as operações de entrada e as operações de saída, o que lhe permitiu transferir esse saldo para compra de matéria-prima.

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de São Paulo - Fundação Carlos Chagas (FCC) - 2006

Em relação à inscrição no Cadastro de Contribuintes do ICMS, é INCORRETO afirmar:

- A. As pessoas obrigadas à inscrição no Cadastro de Contribuintes do ICMS são, em conseqüência, contribuintes do imposto.

- B. A cassação ou suspensão da eficácia da inscrição implicará considerar-se o contribuinte como não-inscrito no Cadastro de Contribuintes do ICMS.

- C. Escritório meramente administrativo de pessoa obrigada à inscrição está também obrigado à inscrição no Cadastro de Contribuintes do ICMS.

- D. À Secretaria da Fazenda compete estabelecer a forma para a inscrição de contribuinte no cadastro, podendo exigir a prestação de garantia ao cumprimento das obrigações tributárias, em face de antecedentes fiscais que desabonem o interessado na inscrição, mesmo que estes antecedentes desabonadores não sejam aqueles que estão previstos no Regulamento do ICMS.

- E. O imóvel rural situado no território de mais de um município terá a inscrição concedida em função da localidade da sede.

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de São Paulo - Fundação Carlos Chagas (FCC) - 2006

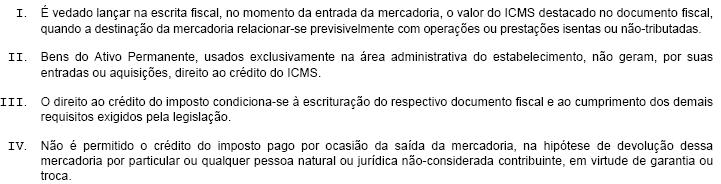

Com base no princípio da não-cumulatividade do ICMS, inserto nos artigos 20 e 21 da Lei Complementar no 87, de 13 de setembro de 1996, na redação da Lei Complementar no 102/2002, com alteração da Lei Complementar no 114/2002, e nos artigos 36 e ss. da Lei estadual no 6.374/89, e nos artigos 61 e ss. e 1o das Disposições Transitórias, do Regulamento do ICMS, bem como considerando as regras de legitimidade, manutenção, estorno e vedação do crédito, em vigor, analise as seguintes afirmações:

Está correto o que se afirma APENAS em

- A. I e II.

- B. I, II e III.

- C. II e III.

- D. II e IV.

- E. III e IV.

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de São Paulo - Fundação Carlos Chagas (FCC) - 2006

Zeus, comerciante em São Paulo, Capital, desconfiado de que estava pagando mais imposto do que o devido, em um determinado período de apuração, descobriu que um seu funcionário, errava sistematicamente, para mais, o lançamento de imposto nos livros fiscais correspondentes. Preocupado, porque todos os seus documentos fiscais eram regularmente emitidos e o correspondente imposto calculado corretamente segundo a operação realizada, foi orientado por um especialista tributário a recuperar o valor lançado a maior. Nesse caso, Zeus deve

- A. solicitar a devolução da quantia lançada a maior, mediante requerimento dirigido ao Chefe do Posto Fiscal ao qual estava vinculado.

- B. lançar o valor pago a maior como crédito diretamente no livro Registro de Apuração do ICMS, mediante autorização do Chefe do Posto Fiscal ao qual estava vinculado, no período da constatação, anotando a origem do erro.

- C. lançar o valor pago a maior como crédito no livro Registro de Apuração do ICMS, independentemente de autorização fiscal, no período da constatação, anotando a origem do erro.

- D. saber que o crédito somente poderá ser efetuado à vista de autorização firmada pelo destinatário do documento fiscal, com declaração de sua não-utilização, por tratar-se de ICMS, um tributo indireto.

- E. saber que o crédito não pode ser recuperado, pois, no caso, trata-se de ato jurídico perfeito e acabado, tendo em vista que os pagamentos já haviam sido efetuados.

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de São Paulo - Fundação Carlos Chagas (FCC) - 2006

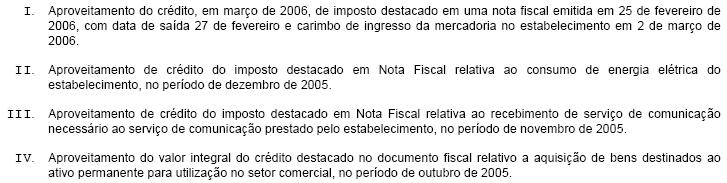

Iris, AFR − Agente Fiscal de Rendas, em visita a um estabelecimento prestador de serviços de comunicação, constatou o seguinte:

Com base nesses eventos, a AFR procedeu corretamente quando impugnou os lançamentos

- A. I, II, III e IV.

- B. I e III, apenas.

- C. I e II, apenas.

- D. II e IV, apenas.

- E. III e IV, apenas.

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de São Paulo - Fundação Carlos Chagas (FCC) - 2006

A pessoa natural ou jurídica de direito privado que adquirir de outra, por qualquer título, fundo de comércio ou estabelecimento comercial, industrial ou profissional

- A. poderá vir a ser responsabilizada pelos créditos tributários de qualquer natureza que ainda estejam em fase de constituição, ou seja, ainda não definitivamente constituídos.

- B. responderá pelos tributos devidos até a data da aquisição, relativos ao fundo de comércio, se continuar a respectiva exploração, integralmente ou subsidiariamente, dependendo de o alienante prosseguir ou não na mesma atividade.

- C. somente responderá integralmente pelos tributos relativos ao fundo de comércio existentes à data da aquisição, se continuar a explorar a atividade do alienante.

- D. somente responderá pelos créditos tributários definitivamente constituídos até a data da aquisição.

- E. nunca responderá subsidiariamente com o alienante pelos tributos devidos até a data da alienação.

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de São Paulo - Fundação Carlos Chagas (FCC) - 2006

Um determinado terreno, com edificação, localiza-se na parte interna de um quarteirão do município de São Paulo. Como esse terreno não tem comunicação com a via pública, os seus moradores têm de passar pelo fundo dos imóveis vizinhos para chegar até essa via pública.

Relativamente aos Impostos Predial e Territorial Urbanos, o imóvel em questão é considerado terreno

- A. encravado.

- B. prejudicado.

- C. sem saída.

- D. de fundo.

- E. interno.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc