Questões de Contabilidade de Custos da Núcleo de Computação Eletrônica UFRJ (NCE)

Lista completa de Questões de Contabilidade de Custos da Núcleo de Computação Eletrônica UFRJ (NCE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Uma empresa desembolsa os seguintes valores: $ 200, em Aluguéis Passivos; $ 1.000, em Mercadorias; $ 100, em fretes para entrega de vendas; $ 400, em Fornecedores.

Com base nessas informações e sabendo-se que o valor da venda à vista de metade do estoque foi de $ 1.500, é possível afirmar que o resultado foi de:

- A.

lucro no valor de $ 200;

- B.

prejuízo no valor de $ 200;

- C.

prejuízo no valor de $ 500;

- D.

lucro no valor de $ 700;

- E.

lucro no valor de $ 300.

Na Contabilidade de Custos, a terminologia investimentos é considerada como o:

- A.

pagamento resultante da aquisição de bem ou serviço;

- B.

sacrifício financeiro com que a empresa arca para a obtenção de um produto ou serviço, representado por entrega ou promessa de entrega de ativos;

- C.

bem ou serviço consumido de maneira anormal ou involuntária;

- D.

gasto ativado em função da vida útil ou de benefícios atribuíveis a futuro(s) período(s);

- E.

gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços.

Contabilidade de Custos - Operações com Serviços - Núcleo de Computação Eletrônica UFRJ (NCE) - 2007

Na Contabilidade de Custos, é/são considerado(s) custo(s) fixo(s):

- A.

despesas com vendas;

- B.

aluguel da fábrica;

- C.

comissão de vendedores;

- D.

salários da administração;

- E.

honorários da diretoria.

Contabilidade de Custos - Custeio por Absorção e Custeio Variável - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

Considere os dados a seguir, relativos à produção de determinado produto:

DESCRIÇÃO VALOR (R$)

Materiais Diretos 20.000,00

Mão de Obra Direta 10.000,00

Salários da Administração 1.000,00

Comissão a Vendedores 100,00

Mão de Obra Indireta 5.000,00

Energia Elétrica Fábrica 50,00

Materiais Indiretos 5.000,00

Seguro da Fábrica 300,00

Depreciação Máquinas 2.000,00

Sabe-se que foram produzidos no período 20 unidades, não havendo saldo de produtos em elaboração. Considerando que venderam-se 15 unidades, com uma receita total de R$ 37.500,00, indique o valor do custo unitário dos produtos vendidos, utilizando o método de custeio por absorção:- A. R$ 2.117,50;

- B. R$ 2.157,50;

- C. R$ 2.172,50;

- D. R$ 2.500,00;

- E. R$ 2.823,30.

A Barba Feita Ltda atua no ramo de cuidados e higiene masculina e tem como únicos produtos aparelho e cartucho de lâminas para barbear. Seu composto de venda é de a cada 5 unidades vendidas de produto, 4 são cartuchos e 1 é aparelho. Seus custos fixos totais somam $7.000,00. Dados de preço e custo desses dois produtos são apresentados na tabela a seguir:

Para obter um lucro líquido de $5.000,00, a empresa precisa vender X unidades de aparelho de barbear e Y unidades de cartucho com lâminas de barbear. Admitindo-se que o composto de venda permaneça inalterado e que a alíquota de imposto sobre o lucro seja de 20%, os valores de X e Y são, respectivamente:

- A.

480 e 1.920;

- B.

530 e 2.120;

- C.

7.500 e 1.250;

- D.

9.375 e 1.563;

- E.

3.000 em ambos.

Orgânica Ltda. é uma indústria de pequeno porte especializada na produção de sucos de fruta, vendidos em garrafas de 1 litro. Seu processo de produção é simplificado e conta com três departamentos: Higienização, Prensagem e Envase. Os custos em reais que esses três departamentos incorreram no mês passado foram:

A empresa aloca aos produtos os custos indiretos dos departamentos de Higienização e Prensagem proporcionalmente ao peso dos frutos processados; e os custos indiretos do departamento de Envase, em função do número de garrafas envasadas. Foram processados no mês passado somente 20.000 kg de maçãs e 30.000 kg de laranjas, que resultaram em 10.000 e 20.000 garrafas de suco, respectivamente. Dado que a empresa adota o sistema de custeio por processo, o total de custo indireto de fabricação atribuído a cada garrafa de suco de laranja no mês passado é:

- A.

0,265;

- B.

0,291;

- C.

0,314;

- D.

0,538;

- E.

0,674.

O ponto de equilíbrio, para efeito de contabilidade de custos, representa:

- A.

o quanto a empresa deve vender para cobrir seus custos fixos;

- B.

a quantidade que a empresa deve vender para ter lucro zero;

- C.

a proporção entre custo fixo e variável;

- D.

a utilização de custos semi-variáveis;

- E.

a situação em que a margem de contribuição é zero.

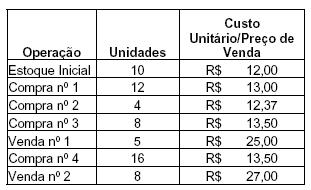

Com base no método de custo médio, calcule o custo total de vendas com base nas operações listadas a seguir, desprezando-se os arredondamentos:

- A.

163,50;

- B.

164,47;

- C.

165,50;

- D.

167,91;

- E.

175,50.

Foi vendido, com um lucro correspondente a 20% do valor da venda, um veículo que estava 50% depreciado. Portanto, o valor da venda do bem corresponde ao seguinte percentual do preço original de custo do bem:

- A. 20%;

- B. 50%;

- C. 62,5%;

- D. 65%;

- E. 70%.

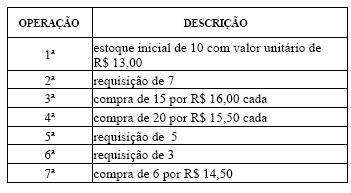

Com base no estoque inicial e nas movimentações sofridas pelo estoques de cartuchos de computador, o valor unitário dos estoques apurados pelo custo médio de aquisição após a última operação é de:

- A. R$ 14,50

- B. R$ 14,83

- C. R$ 15,00

- D. R$ 15,33

- E. R$ 15,50

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc