Questões sobre Demonstração do Resultado do Exercício

Lista completa de Questões sobre Demonstração do Resultado do Exercício para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Geral - Demonstração do Resultado do Exercício - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2021

Lucro real é o lucro líquido contábil, apurado nos termos da normatização comercial vigente, ajustado pelas adições, exclusões e compensações previstas na legislação tributária.

Considerando apenas as informações da DRE Demonstração do Resultado do Exercício, é correto afirmar que o Valor Adicionado a Distribuir é:

-

A) R$ 130.860,00

B) R$ 173.400,00

C) R$ 183.500,00

D) R$ 189.900,00

BALANÇO PATRIMONIAL DA SOCIEDADE EMPRESÁRIA EM 31/12/2015 em mil

ATIVO R$ 448.000,00 PASSIVO R$ 448.000,00 CIRCULANTE CIRCULANTE Bancos Conta Movimento R$ 35.000,00 Fornecedores R$ 85.000,00 Clientes R$ 78.000,00 Empréstimos Bancários R$ 127.000,00 Mercadorias para Revenda R$ 60.000,00 Salários a Pagar R$ 48.000,00 NÃO CIRCULANTE INVESTIMENTOS Propriedade p/ Investimento R$ 60.000,00 Participação em Controladas R$ 27.000,00 PATRIMÔNIO LÍQUIDO IMOBILIZADO Capital Social R$ 150.000,00 Edificações em Uso R$ 135.000,00 Reservas de Lucros R$ 38.000,00 (-) Depreciação Acumulada (R$ 27.000,00) BIOLÓGICOS Recursos Florestais R$ 80.000,00

Durante o exercício social de 2016, foram registradas as seguintes operações em sua contabilidade: 1 Aquisição de mercadorias para revenda no valor total de R$ 820.000,00, com incidência de ICMS de 18% incluído na NF; 2 Venda de mercadorias no valor total de R$ 1.260.000,00, com incidência de ICMS de 12% incluído na NF ao Custo de 70% do estoque de mercadoria para Revenda; 3 Incorreu em Despesas Comerciais e de Vendas no valor total de R$ 23.000,00; 4 Incorreu em Despesas Administrativas e de Pessoal no valor total de R$ 48.000,00; 5 Registrou Ganhos por Equivalência Patrimonial no valor total de R$ 8.000,00; 6 Apurou resultado positivo de operações descontinuadas no valor de R$ 18.000,00 líquido dos tributos; 7 Arcou com encargos financeiros no valor total de R$ 11.000,00; 8 Realizou ganhos financeiros com recebimento de clientes no valor total de R$ 26.000,00; 9 Apurou Imposto de Renda e CLL sobre o lucro no valor de R$ 82.000,00.

De acordo com as informações apresentadas anteriormente, o Resultado Líquido das Operações Continuadas divulgado na Demonstração do Resultado elaborada em 31/12/2016, segundo a NBC TG 26 (R5) Apresentação das Demonstrações Contábeis, é de:

-

A) R$ 466.120,00

B) R$ 566.120,00

C) R$ 596.120,00

D) R$ 484.120,00

-

A) I, II, III e IV.

B) I e IV, apenas.

C) II e IV, apenas.

D) I, II e III, apenas.

E) II, III e IV, apenas.

Contabilidade Geral - Demonstração do Resultado do Exercício - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

A respeito dos componentes patrimoniais e dos fatos contábeis, julgue o item a seguir.

A distribuição de dividendos aos sócios se dará à medida que a empresa gerar lucro, ou quando o seu acervo líquido estiver positivo, isto é, com o ativo superior ao passivo.

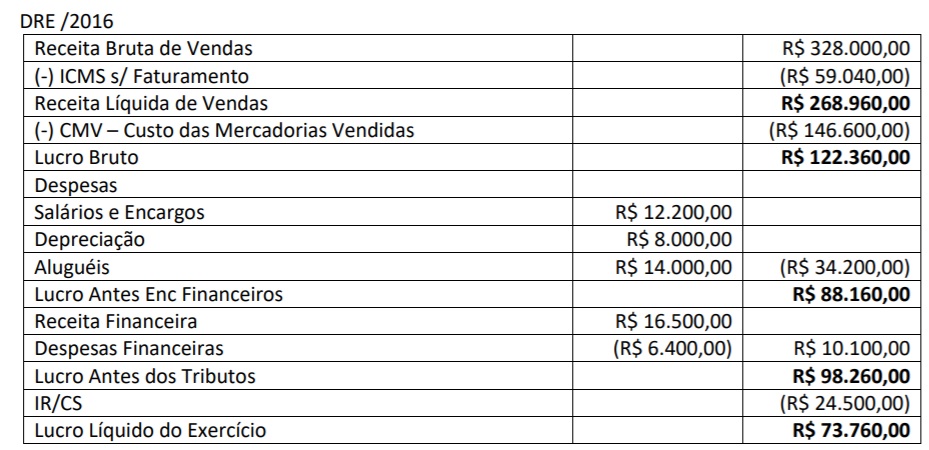

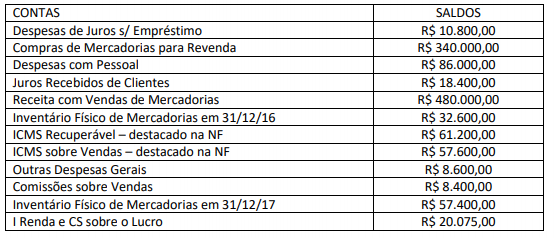

A Empresa GJM apresentou, em 31/12/2017, os seguintes dados referentes a transações realizadas no período; observe

Considerando as informações apresentadas, em 31/12/2017, apurou-se o seguinte resultado:

-

A) Lucro Bruto de R$ 254.000,00

B) Receita Líquida de R$ 168.400,00

C) Lucro Antes dos Tributos de R$ 65.400,00.

D) Lucro Líquido do Período de R$ 52.925,00.

E) Lucro Antes dos Encargos Financeiros de R$ 73.000,00.

Contabilidade Geral - Demonstração do Resultado do Exercício - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Com relação à composição das demonstrações contábeis exigidas pela legislação societária, julgue o item a seguir.

O produto obtido por uma sociedade anônima com a venda de partes beneficiárias e bônus de subscrição será apresentado como receita operacional na demonstração do resultado do exercício.

Contabilidade Geral - Demonstração do Resultado do Exercício - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

-

A) encargos trabalhistas

B) amortizações e depreciação

C) salários e benefícios

D) imposto de renda e tributos

E) juros e dividendos

Contabilidade Geral - Demonstração do Resultado do Exercício - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Considerando os conceitos de receita, despesa, ganhos e perdas, julgue o próximo item.

Ganhos representam outros itens que se enquadram na definição de receita e podem ou não surgir no curso das atividades usuais da entidade, representando aumentos nos benefícios econômicos, e, como tais, não diferem, em natureza, das receitas.

As empresas deverão discriminar na Demonstração do Resultado do Exercício:

I. A receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II. A receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

III. As despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV. Caixa líquido das atividades de investimento e financiamento;

V. O lucro ou prejuízo operacional, as outras receitas e as outras despesas.

Podemos dizer que:

-

A) Apenas os itens II, III e V estão corretos.

B) Apenas os itens III e V estão corretos.

C) Apenas os itens I, II, III e V estão corretos.

D) Apenas os itens I, III e V estão corretos.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc