Questões sobre Demonstração do Resultado do Exercício

Lista completa de Questões sobre Demonstração do Resultado do Exercício para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Uma empresa apresentou a Demonstração do Resultado do Exercício referente ao ano de 2019, conforme a tabela a seguir:

Receita Bruta com Vendas (em reais) 250.000,00 (-) Impostos Incidentes sobre vendas (45.000,00) (=) Receita Líquida de Vendas 205.000,00 (-) CMV (110.000,00) (=) Lucro Bruto 95.000,00 (-) Despesas com pessoal (36.500,00) (-) Despesas com INSS (12.700,00) (-) Despesas com depreciação (9.600,00) (=) Lucro Antes das Despesas e Receitas Financeiras 36.200,00 (-) Despesas Financeiras (Juros pagos) (14.400,00) (+) Receitas Financeiras (Juros recebidos) 3.200,00 (=) Lucro Antes dos Tributos 25.000,00 Tributos sobre o lucro (6.250,00) (=) Lucro Líquido do Exercício 18.750,00

Considerando os dados apresentados na DRE, é correto afirmar que o Valor Adicionado a Distribuir apurado da Demonstração do Valor Adicionado será de

Receita Bruta com Vendas (em reais) 250.000,00 (-) Impostos Incidentes sobre vendas (45.000,00) (=) Receita Líquida de Vendas 205.000,00 (-) CMV (110.000,00) (=) Lucro Bruto 95.000,00 (-) Despesas com pessoal (36.500,00) (-) Despesas com INSS (12.700,00) (-) Despesas com depreciação (9.600,00) (=) Lucro Antes das Despesas e Receitas Financeiras 36.200,00 (-) Despesas Financeiras (Juros pagos) (14.400,00) (+) Receitas Financeiras (Juros recebidos) 3.200,00 (=) Lucro Antes dos Tributos 25.000,00 Tributos sobre o lucro (6.250,00) (=) Lucro Líquido do Exercício 18.750,00

Considerando os dados apresentados na DRE, é correto afirmar que o Valor Adicionado a Distribuir apurado da Demonstração do Valor Adicionado será de

-

A) R$ 127.200,00.

B) R$ 130.400,00.

C) R$ 133.600,00.

D) R$ 140.000,00.

E) R$ 149.600,00.

Considerando que determinada empresa apurou os seguintes saldos para a Demonstração do Resultado em 31/12/2019: Despesa de Energia Elétrica Administrativo R$ 300,00; Despesa de Telefone Publicidade R$ 200,00; Devolução de Vendas R$ 3.000,00; Custo da Mercadoria Vendida R$ 15.000,00; Despesa de Salários vendas R$ 2.500,00; Descontos incondicionais R$ 700,00; Impostos sobre vendas R$ 9.000,00; Comissões de representantes R$ 900,00 e Receita de Vendas R$ 50.000,00. Pode-se afirmar que o Lucro Bruto da entidade foi de R$:

-

A) R$ 22.300,00

B) R$ 37.300,00

C) R$ 18.400,00

D) R$ 50.000,00

E) R$ 19.800,00

De acordo com a Lei nº 6.404/1976, a Demonstração do Resultado do Exercício (DRE) deve ser apresentada na forma dedutiva com os detalhes necessários das receitas, despesas, ganhos e perdas, definindo claramente o lucro ou prejuízo do exercício, e por ação. Nesse contexto, analise as afirmativas abaixo e identifique a correta:

-

A) O valor da receita líquida das vendas e serviços deve ser apurado pela diferença entre a receita bruta das vendas e serviços e o valor das despesas operacionais.

B) O resultado líquido do exercício e o montante do lucro (ou prejuízo) por ação do capital social devem ser apurados depois da dedução dos valores das participações.

C) O valor do lucro operacional bruto deve ser apurado depois da dedução dos valores referentes às deduções sobre as vendas.

D) São exemplos de participações deduzidas na DRE: debêntures, instituições financeiras, administradores e partes beneficiárias, desde que se caracterizem como despesa.

E) Os abatimentos concedidos são discriminados na DRE para apurar a receita líquida.

O carnê-leão visa controlar tributações sobre as operações, as quais o governo não possui controle sobre a fonte pagadora. Nesse sentido,qual o rendimento que ao ser recebido por um contribuinte pessoa física, está sujeito ao pagamento do Imposto de renda na modalidade carnê-leão?

-

A) lucros calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado.

B) proventos de Aposentadoria.

C) rendimento da Atividade Rural.

D) pensão Alimentícia.

Com base no Regulamento do Imposto de Renda, uma pessoa jurídica tributada com base no Lucro Real contabilizou, no ano-calendário de 2019, uma Provisão para Perdas de Investimentos e outra Provisão para 13º Salário. Na apuração do Lucro Real relativo ao ano-calendário de 2019, é correto afirmar que

-

A) as despesas com as duas provisões foram adicionadas para fins de apuração do Lucro Real do ano-calendário de 2019.

B) somente uma das despesas de provisões foi adicionada para fins de apuração do Lucro Real do ano-calendário de 2019.

C) as despesas com as duas provisões foram excluídas para fins de apuração do Lucro Real do ano-calendário de 2019

D) somente uma das despesas de provisões foi excluída para fins de apuração do Lucro Real do ano-calendário de 2019.

A Companhia Imparare é uma prestadora de serviços e ao final do ano de 2018 tinha os seguintes saldos registrados em suas contas contábeis:

Conta Valor (R$) Receita bruta com prestação de serviços 150.000 Cancelamento de receita de prestação de serviços 5.000 Abatimentos concedidos sobre a receita de prestação de serviços 2.000 Despesas com propaganda e publicidade 9.000 Comissões sobre as vendas de prestação de serviços 7.000 Impostos sobre a receita de prestação de serviços 11.000 Perdas estimadas em créditos de liquidação duvidosa 6.000 Receita de juros cobrados de clientes por atraso no pagamento de duplicatas 1.500 Desconto concedido a clientes no pagamento antecipado de duplicatas 500 Custo da prestação de serviços 80.000

Em 2018 a Receita Líquida de Vendas e o Lucro Bruto da Companhia Imparare foram, respectivamente, de:

Conta Valor (R$) Receita bruta com prestação de serviços 150.000 Cancelamento de receita de prestação de serviços 5.000 Abatimentos concedidos sobre a receita de prestação de serviços 2.000 Despesas com propaganda e publicidade 9.000 Comissões sobre as vendas de prestação de serviços 7.000 Impostos sobre a receita de prestação de serviços 11.000 Perdas estimadas em créditos de liquidação duvidosa 6.000 Receita de juros cobrados de clientes por atraso no pagamento de duplicatas 1.500 Desconto concedido a clientes no pagamento antecipado de duplicatas 500 Custo da prestação de serviços 80.000

Em 2018 a Receita Líquida de Vendas e o Lucro Bruto da Companhia Imparare foram, respectivamente, de:

-

A) R$ 124.500 e R$ 38.000.

B) R$ 126.500 e R$ 37.500.

C) R$ 132.000 e R$ 52.000.

D) R$ 143.000 e R$ 35.500.

E) R$ 143.000 e R$ 63.000.

Um auditor está realizando testes para verificar se as operações da conta contábil Estoque de materiais do ativo da companhia Atalaia, que é uma prestadora de serviços, foram registradas corretamente. Para isso, identificou que em 09 de dezembro de 2018 a companhia fez a aquisição de insumos, que foram registrados na conta contábil Estoque de materiais.

O auditor obteve cópia do Documento Auxiliar da Nota Fiscal Eletrônica (DANFE) que acobertou a operação. Entre outras informações, constavam no DANFE os campos:

Valor das mercadorias: R$ 1.000. Valor do IPI: R$ 100. Valor do ICMS: 170. Valor total da nota fiscal: R$ 1.100.

Sabendo que a companhia Atalaia está enquadrada no regime de tributação do Lucro Presumido e não é contribuinte do IPI e tampouco do ICMS, o valor correto da operação que deve ser registrado na conta contábil Estoque de materiais é de:

O auditor obteve cópia do Documento Auxiliar da Nota Fiscal Eletrônica (DANFE) que acobertou a operação. Entre outras informações, constavam no DANFE os campos:

Valor das mercadorias: R$ 1.000. Valor do IPI: R$ 100. Valor do ICMS: 170. Valor total da nota fiscal: R$ 1.100.

Sabendo que a companhia Atalaia está enquadrada no regime de tributação do Lucro Presumido e não é contribuinte do IPI e tampouco do ICMS, o valor correto da operação que deve ser registrado na conta contábil Estoque de materiais é de:

-

A) R$ 830.

B) R$ 930.

C) R$ 1.000.

D) R$ 1.100.

E) R$ 1.270.

A empresa X produz queijos. Ela está em situação de prejuízo e, dessa forma, optou por comprar leite mais barato com um novo fornecedor, a fim de obter lucro no final do exercício financeiro. Diante da estratégia adotada pela empresa, é CORRETO afirmar que:

-

A) Os custos operacionais serão menores.

B) As despesas operacionais serão menores.

C) Os custos operacionais serão maiores.

D) As despesas operacionais serão maiores.

E) As despesas financeiras serão menores.

A Cia. Negocia Tudo adquiriu, em 01/10/2018, produtos para serem revendidos. Os produtos foram adquiridos à vista por R$ 210.000,00, sendo que neste valor estavam incluídos tributos recuperáveis no valor de R$ 33.000,00 e tributos não recuperáveis no valor de R$ 22.000,00. Adicionalmente, a Cia. contratou e pagou frete e seguro, exclusivamente para transporte dos produtos adquiridos até seu depósito, no valor total de R$ 10.000,00, sendo que neste valor estavam incluídos tributos recuperáveis no valor de R$ 1.000,00.

Em 25/10/2018, a Cia. revendeu todos estes produtos por R$ 400.000,00, à vista, sendo que o valor dos tributos incidentes sobre a venda foi R$ 70.000,00. O valor do lucro bruto apurado pela Cia. Negocia Tudo no mês de outubro de 2018 foi, em reais,

Em 25/10/2018, a Cia. revendeu todos estes produtos por R$ 400.000,00, à vista, sendo que o valor dos tributos incidentes sobre a venda foi R$ 70.000,00. O valor do lucro bruto apurado pela Cia. Negocia Tudo no mês de outubro de 2018 foi, em reais,

-

A) 144.000,00.

B) 166.000,00.

C) 132.000,00.

D) 153.000,00.

E) 190.000,00.

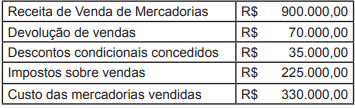

A tabela seguinte apresenta dados, em reais, retirados da Demonstração do Resultado do exercício de uma companhia ao final de um determinado período.

Considerando-se somente os dados apresentados, o valor da receita líquida relativo ao período em questão é igual:

Considerando-se somente os dados apresentados, o valor da receita líquida relativo ao período em questão é igual:

-

A) R$ 675.000,00

B) R$ 605.000,00

C) R$ 570.000,00

D) R$ 240.000,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc