Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Ao apurar seu Lucro Real na parte A do LALUR, a empresa constatou que pagará IR+CSL sobre despesa de PDD (Provisão para Devedores Duvidosos), pois integrou as Adições para chegar ao Lucro Real e, ainda, que esta despesa somente será aceita em período futuro. Sendo assim, deverá lançar a:

- A.

crédito o produto das alíquotas aplicadas sobre a despesa de devedores duvidosos não dedutível como "débito tributário diferido" no Passivo Circulante ou Exigível a Longo Prazo.

- B.

crédito o produto das alíquotas aplicadas sobre a despesa não dedutível como "crédito tributário a recuperar" como conta redutora de Impostos a Pagar do Passivo Circulante ou Exigível a Longo Prazo.

- C.

crédito o produto das alíquotas aplicadas sobre a despesa não dedutível como "débito tributário diferido" no Ativo Circulante ou Realizável a Longo Prazo.

- D.

débito o produto das alíquotas aplicadas sobre a despesa de devedores duvidosos como "crédito tributário diferido" no Ativo Circulante ou Realizável a Longo Prazo.

- E.

débito no Patrimônio Líquido como redutor do Lucro do Exercício a fim de que não ocorra distribuição dos lucros de forma distorcida em relação ao Lucro Real.

Em 01/09/2003 a Cia MSG pagou o seguro de incêndio da sua fábrica, com vigência de 01 ano, no valor de R$ 10.000,00. A Contabilidade da Cia MSG registrou o seguro, pago antecipadamente, no Ativo. Esse registro da Contabilidade decorre da aplicação do(a):

- A.

Princípio do Confronto das despesas com as receitas no período contábil.

- B.

Princípio da Realização da receita.

- C.

Convenção de Materialidade.

- D.

Convenção da Consistência.

- E.

Convenção do Conservadorismo.

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando que o patrimônio da entidade é evidenciado por meio do balanço patrimonial, julgue os itens subseqüentes.

As provisões, tais como provisão para devedores duvidosos e provisão para imposto de renda, são classificadas corretamente no passivo.

- C. Certo

- E. Errado

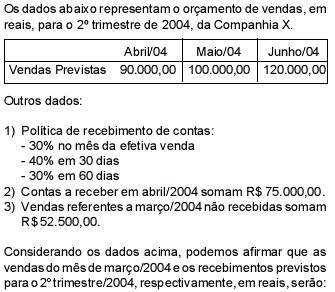

- A.

107.142,86 e 385.000,00

- B.

75.000,00 e 271.000,00

- C.

75.000,00 e 226.000,00

- D.

75.000,00 e 218.500,00

- E.

56.250,00 e 310.000,00

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando que o patrimônio da entidade é evidenciado por meio do balanço patrimonial, julgue os itens subseqüentes.

A conta duplicatas descontadas registra a antecipação pelo banco de valores a receber já descontados os juros, sendo classificada corretamente no passivo.

- C. Certo

- E. Errado

Na hipótese de renegociação de créditos baixados como prejuízo, as instituições financeiras devem, a partir da celebração do:

- A.

contrato, apropriar as rendas já incorridas, mas ainda não transferidas para o resultado.

- B.

contrato, apropriar as rendas em receitas diferidas, observada a periodicidade mensal.

- C.

contrato, apropriar as rendas em receitas efetivas, observada a periodicidade mensal.

- D.

contrato de composição de dívida, apropriar as rendas em receitas no resultado do exercício.

- E.

contrato de composição de dívida, apropriar as rendas em receitas diferidas, observada a periodicidade mensal.

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Quanto ao custeamento dos estoques de uma empresa comercial, julgue o item que se segue.

Uma empresa comercial, ao modificar seu critério de custeamento dos estoques, do PEPS para a média ponderada móvel, estará quebrando o princípio do registro pelo valor original.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando que o patrimônio da entidade é evidenciado por meio do balanço patrimonial, julgue os itens subseqüentes.

O ativo apresenta itens subtrativos, tais como provisão para créditos de liquidação duvidosa e depreciação acumulada, que reduzem o total do lado esquerdo do balanço patrimonial.

- C. Certo

- E. Errado

Com relação a reservas e sua constituição, julgue os itens subseqüentes.

A formação de reserva com a finalidade de perda julgada provável, cujo valor possa ser estimado, constitui a segregação de valores que, porventura, poderiam ser distribuídos equivocadamente na forma de dividendos.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Com base nos dados acima, julgue os itens que se seguem.

O primeiro dos fatos acima provocou uma variação ativa orçamentária e duas variações passivas na demonstração das variações patrimoniais de X + 1.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc