Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Balanço Patrimonial (BP) - Associação Catarinense das Fundações Educacionais (ACAFE) - 2004

A Empresa IBERKA S.A. tem, como atividade principal, o comércio e venda de produtos de decoração. Em 01/09/2003 contraiu um empréstimo bancário no valor de R$ 15.000,00, para pagamento em 12 parcelas de R$ 1.000,00, todas pagas em dia. Os juros no valor de R$ 3.000,00 foi cobrado no momento da assinatura do contrato. Considerando a única operação da empresa, ao encerrar seu balanço patrimonial em 31/12/2003 constatou que a operação causou um(a):

- A.

decréscimo no Ativo Circulante e uma Redução do Patrimônio Líquido.

- B.

aumento do Ativo Circulante e um aumento do Passivo Circulante.

- C.

decréscimo do Ativo Circulante e um aumento do Passivo Circulante.

- D.

aumento do Realizável a longo prazo e um decréscimo do Patrimônio Líquido.

- E.

diminuição do Ativo Circulante e um aumento do Patrimônio Líquido.

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Acerca da elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e legislação correlata, julgue os itens que se seguem.

Ao se elaborar demonstrações contábeis, o regime de competência deverá ser obedecido. Assim, as informações vinculadas ao disponível receberão tratamento diferenciado na elaboração da demonstração da mutação do patrimônio líquido.

- C. Certo

- E. Errado

A Cia. Controladora ALFA possui 60% do capital de uma empresa controlada. O investimento está registrado na contabilidade da investidora por R$ 7.000,00, estando o Patrimônio Líquido da investida assim representado, em reais:

Capital Social .......................... 7.000,00

Reservas de Lucros ................ 4.000,00

Prejuízo Acumulado ................ (2.000,00)

TOTAL ........................... 9.000,00

O lançamento contábil da equivalência, na avaliação do MEP, na investidora, em reais, será:

- A.

Resultado negativo da Equivalência Patrimonial a Investimentos em coligadas e controladas.. 1.600,00

- B.

Investimentos em coligadas e controladas a Ganhos de Investimentos............................1.200,00

- C.

Investimentos em coligadas e controladas a Perdas de Investimentos.............................1.200,00

- D.

Investimentos em coligadas e controladas a Resultado positivo na Equivalência Patrimonial................................................... 1.600,00

- E.

Despesas Financeiras a Investimentos em coligadas e controladas.. 4.200,00

Acerca de alteração na composição do patrimônio, julgue os itens que se seguem.

O pagamento da conta de luz do mês anterior é um fato modificativo, pois refere-se ao pagamento de uma despesa.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando as disposições legais, normativas e doutrinárias no que se refere aos aspectos básicos e gerais da contabilidade, julgue os itens que se seguem.

Uma vez que o objetivo básico da contabilidade consiste no fornecimento de informações econômicas e financeiras para os vários usuários, de forma que esses possam tomar decisões racionais, é correto afirmar que as demonstrações financeiras padronizadas e obrigatórias no Brasil atendem plenamente aos diversos interesses e possuem poder preditivo, o que possibilita a extração das informações que atendam, particularmente, às necessidades específicas de cada tipo de usuário.

- C. Certo

- E. Errado

Com referência à legislação do imposto de renda aplicável às empresas tributadas com base no lucro real, julgue o item abaixo.

As empresas registram em sua escrituração mercantil todos os fatos que afetam o lucro real, fazendo extracontabilmente os ajustes determinados pela legislação comercial.

- C. Certo

- E. Errado

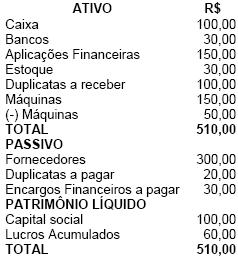

Contabilidade Privada - Balanço Patrimonial (BP) - Associação Catarinense das Fundações Educacionais (ACAFE) - 2004

Considere os dados a seguir: Balanço Patrimonial encerrado no primeiro trimestre de 2003.

No segundo trimestre de 2003 ocorreram os seguintes fatos contábeis:

- Resgate da aplicação financeira no valor de R$ 180,00.

- Venda das mercadorias por R$ 100,00 à vista.

- Pagamento dos encargos financeiros.

- Venda das máquinas, à vista, por R$ 100,00.

- Ocorreu um assalto na empresa, de onde os ladrões levaram R$ 100,00 do caixa.

Com base nas operações acima pode-se afirmar que, no segundo trimestre de 2003, o saldo patrimônio líquido, passivo exigível e o ativo circulante, respectivamente, eram:

- A. R$ 510,00 - R$ 320,00 - R$ 510,00

- B. R$ 60,00 - R$ 510,00 - R$ 480,00

- C. R$ 160,00 - R$ 320,00 - R$ 480,00

- D. R$ 480,00 - R$ 160,00 - R$ 510,00

- E. R$ 320,00 - R$ 510,00 - R$ 480,00

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

No que se refere à consolidação das demonstrações contábeis, julgue os itens subseqüentes.

Ao consolidar as demonstrações contábeis, compensam-se ativos ou passivos pela dedução de outros passivos ou ativos, quando existir um direito de compensação e este representar a expectativa quanto à realização do ativo e à liquidação do passivo.

- C. Certo

- E. Errado

A Empresa Alfa adquire 70 % das ações da empresa Bravo. Avaliadas pelo método da equivalência patrimonial, verificase, na data-base de aquisição, que a empresa investida tem uma expectativa de rentabilidade futura mensurável de R$ 30.000,00; um patrimônio líquido total de R$ 90.000,00 e uma diferença a menor entre o valor de mercado e o valor residual de seu imobilizado de R$ 8.000,00. Considerando os valores de ágio e deságio ocorridos, o total pago pela Empresa Alfa foi, em reais, de:

- A.

57.400,00

- B.

78.400,00

- C.

82.000,00

- D.

85.000,00

- E.

93.000,00

Acerca de alteração na composição do patrimônio, julgue os itens que se seguem.

A venda de uma mercadoria à vista é um exemplo clássico de fato misto, em razão de as vendas serem, em geral, realizadas com lucro ou com prejuízo.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc