Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando os ensinamentos da doutrina contábil, no que tange aos elementos patrimoniais (ativo, passivo, receitas e despesas), julgue os itens subseqüentes.

O ativo é um elemento patrimonial que deve ser considerado, exclusivamente, à luz de sua propriedade. O princípio da prudência determina que só deve ser ativado determinado bem ou direito do qual a entidade seja proprietária de fato e de direito.

- C. Certo

- E. Errado

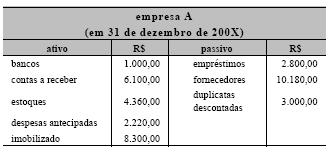

A partir da demonstração financeira da empresa A, mostrada acima, julgue os itens que se seguem.

Se, no próximo período, a empresa A vender R$ 2.000,00 a prazo, receber R$ 1.000,00 de adiantamentos de clientes e R$ 4.200,00 de vendas a prazo, no final do período, ela apresentará um saldo de contas a receber de R$ 3.900,00.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Acerca da estrutura e análise das demonstrações contábeis, julgue os itens que se seguem.

A demonstração do fluxo de caixa representa a variação do capital circulante líquido que é obtida pela diferença entre as origens e as aplicações de dois períodos.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando os ensinamentos da doutrina contábil, no que tange aos elementos patrimoniais (ativo, passivo, receitas e despesas), julgue os itens subseqüentes.

Para que determinado elemento patrimonial seja definido como ativo, exige-se que a entidade tenha direitos exclusivos sobre ele e que esse elemento apresente algum direito específico a benefícios futuros para a entidade.

- C. Certo

- E. Errado

A partir da demonstração financeira da empresa A, mostrada acima, julgue os itens que se seguem.

As contas do ativo da empresa A não estão classificadas em ordem correta, pois deveriam estar em ordem crescente de liquidez.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

A análise do ponto de equilíbrio permite compreender como o lucro pode ser afetado pelas variações nos elementos que integram as receitas de vendas e os custos e as despesas totais. Nesse contexto, julgue os seguintes itens.

É possível calcular um ponto de equilíbrio econômico em que o lucro líquido corresponderia à remuneração esperada pelos acionistas sobre o capital próprio.

- C. Certo

- E. Errado

O quadro acima apresenta os balanços patrimoniais das empresas A e B, referentes ao exercício de 2003. Sabe-se ainda que, naquele ano, a empresa A alcançou lucro líquido de R$ 84.000,00, enquanto a empresa B obteve lucro de R$ 90.000,00. Com relação a essa situação hipotética e com auxílio da tabela mostrada, julgue os itens a seguir.

Uma forma de ampliar o índice de liquidez corrente da empresa A seria vender parte do seu estoque de R$ 625.000,00 à vista.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando os ensinamentos da doutrina contábil, no que tange aos elementos patrimoniais (ativo, passivo, receitas e despesas), julgue os itens subseqüentes.

Despesa, em sentido estrito, representa a utilização ou o consumo de bens e(ou) serviços no processo de produção de receitas, podendo referir-se a gastos efetuados no passado, no presente ou que serão realizados no futuro.

- C. Certo

- E. Errado

Em relação a lançamentos contábeis, julgue os itens seguintes.

No balancete de verificação, a diferença entre a coluna de débito e a coluna de crédito representa o resultado do exercício.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

A análise do ponto de equilíbrio permite compreender como o lucro pode ser afetado pelas variações nos elementos que integram as receitas de vendas e os custos e as despesas totais. Nesse contexto, julgue os seguintes itens.

A análise de ponto de equilíbrio inclui aspectos relacionados com a formação de estoques.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc