Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A celebração de convênio de despesa, que é um dos instrumentos de transferência voluntária de recursos, do ponto de vista contábil, provoca, na unidade concedente,

- A.

registro da celebração com lançamento a débito e a crédito no mesmo subgrupo do passivo.

- B.

registro de passivo de longo prazo em contrapartida com resultado diminutivo, visto que a transferência poderá se dar depois do término do exercício seguinte.

- C.

não afeta a contabilidade visto que a celebração de convênios não gera obrigação de pagamento imediato, portanto não se faz necessário o seu registro.

- D.

registro de passivo de curto prazo em contrapartida com resultado diminutivo, visto que a transferência se dará dentro do exercício.

- E.

registro da celebração com lançamento em contas de controle a débito no subgrupo Compensações Ativas Diversas e a crédito no subgrupo Compensações Passivas Diversas.

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Na elaboração do orçamento empresarial, é usual a utilização da técnica de projeção de demonstrativos financeiros. Para a projeção de um balanço patrimonial, há uma ordem tecnicamente correta a ser seguida. Julgue nos itens subseqüentes a associação entre a ordem e a descrição do passo correspondente a essa técnica.

2.º passo: financiamento dos ajustes

- C. Certo

- E. Errado

O saldo de uma conta do balanço patrimonial ou da demonstração do resultado do exercício pode estar errado para mais (superavaliado) ou para menos (subavaliado). Devido a esses riscos, o auditor deve testar todas as contas da contabilidade para verificar eventual superavaliação ou subavaliação. Para tanto, deve realizar os testes de auditoria. Julgue os seguintes itens, com relação a esses testes.

Se, na auditoria de conta de fornecedores, o auditor observou que uma nota fiscal de competência de 2002, referente à compra de um veículo, foi registrada somente por ocasião de seu efetivo pagamento em 2003, então, a conta de fornecedores e a conta de veículos do ativo imobilizado estavam subavaliadas no balanço de 2002.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Considerando a Lei n.º 6.404/1976 e o balancete da empresa XYZ, apresentado acima, julgue os itens a seguir.

O deságio na emissão de debêntures reduzirá a demonstração do resultado do exercício quando a empresa resgatar as debêntures emitidas com o referido deságio.

- C. Certo

- E. Errado

A empresa Alfa emitiu uma duplicata de R$ 6.000,00 ao efetuar uma operação de compra e venda com a empresa Beta.

A empresa Alfa emitiu uma duplicata de R$ 6.000,00 ao efetuar uma operação de compra e venda com a empresa Beta. Quando essa duplicata for quitada, com desconto de 10%, a empresa Alfa deverá contabilizar o fato da seguinte forma:- A.

- B.

- C.

- D.

- E.

Contabilidade Privada - Princípios de Contabilidade - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Com base nos ensinamentos da doutrina contábil e nos dispositivos legais vigentes, julgue os itens que se seguem, quanto à contabilidade, seu objeto e seus usuários.

No caso de opções igualmente aceitáveis pelos demais princípios fundamentais de contabilidade, o princípio da prudência impõe a escolha da hipótese de que resulte maior patrimônio líquido.

- C. Certo

- E. Errado

Acerca da estrutura do plano de contas de uma empresa comercial, julgue os itens a seguir.

A reserva para contingências será classificada no passivo.

- C. Certo

- E. Errado

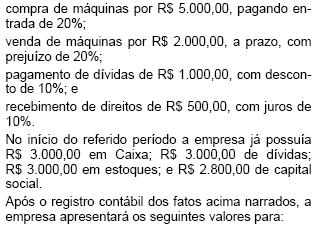

A Firma Varejista Ltda. efetuou as seguintes transações:

Após o registro contábil dos fatos acima narrados, a empresa apresentará os seguintes valores para:

- A.

Ativo R$ 8.750,00

- B.

Passivo R$ 5.550,00

- C.

Patrimônio Líquido R$ 3.000,00

- D.

Lucros Acumulados R$ 200,00

- E.

Lucro Líquido do Período R$ 250,00

Em relação às noções básicas de contabilidade, com fundamento nos ensinamentos e na doutrina contábil, julgue os seguintes itens.

O interesse do setor governamental pelas informações divulgadas pela contabilidade restringe-se ao uso que delas possa fazer para exercer o seu poder de tributar e arrecadar impostos, taxas e contribuições dos agentes econômicos.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Na elaboração do orçamento empresarial, é usual a utilização da técnica de projeção de demonstrativos financeiros. Para a projeção de um balanço patrimonial, há uma ordem tecnicamente correta a ser seguida. Julgue nos itens subseqüentes a associação entre a ordem e a descrição do passo correspondente a essa técnica.

4.º passo: projeção da demonstração de resultados do exercício financeiro objeto do orçamento

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc