Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Contabilidade Avançada - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens que se seguem, considerando as informações constantes na demonstração acima e as normas pertinentes.

Caso a empresa X fizesse um aumento de capital social com a emissão de novas ações subscritas e integralizadas em dinheiro, não haveria alteração no ativo circulante.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Quanto à consolidação de demonstrações contábeis, julgue os itens que se seguem.

Na preparação das demonstrações contábeis consolidadas, os lucros registrados de operações entre controladora e controladas devem ser eliminados.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Acerca da consolidação de demonstrações contábeis e da avaliação e contabilização de investimentos societários de companhias abertas no país, julgue os itens abaixo.

Consideram-se coligadas duas sociedades quando uma participa com 5% ou mais do capital votante da outra, sem controlá-la.

- C. Certo

- E. Errado

Contabilidade Privada - Contabilidade Avançada - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

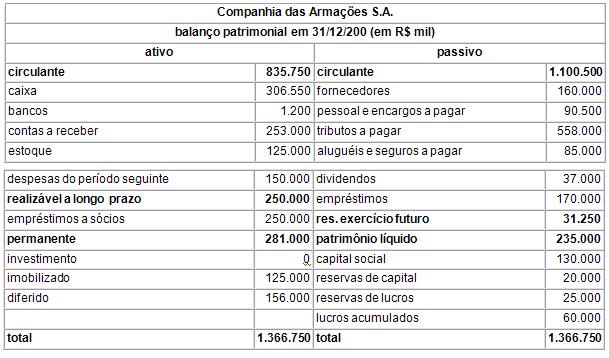

Julgue os itens subseqüentes, considerando o balanço da Companhia das Armações S.A., indústria produtora de grades metálicas, apresentado acima.

Sabendo que todas as saídas de vendas dessa companhia são tributadas pelo ICMS e pelo IPI, então, nas entradas por compra de matérias-primas, os impostos incluídos nas notas fiscais correspondentes devem ser computados na apuração do custo dos produtos

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Acerca de demonstrações contábeis, assinale a opção correta.

- A.

Nas demonstrações contábeis, as contas semelhantes poderão ser agrupadas e os pequenos saldos agregados, desde que seja indicada a sua natureza e que esses não ultrapassem 10% do valor do respectivo grupo de contas. No entanto, é vedada a utilização de designações genéricas, como diversas contas ou contas-correntes.

- B.

Os eventos subseqüentes à data de encerramento do exercício que tenham ou possam vir a ter efeito relevante sobre a situação financeira e os resultados futuros da companhia deverão ser evidenciados no relatório de administração da companhia e nunca ser registrados como nota explicativa.

- C.

No balanço, as contas do ativo serão dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados.

- D.

No balanço, os direitos classificados no imobilizado serão avaliados pelo custo de reposição, deduzido do saldo da respectiva conta de depreciação, amortização ou exaustão.

- E.

A demonstração das origens e aplicações de recursos indicará as modificações na posição financeira da companhia, discriminando a realização do capital social e as contribuições para reservas de capital como formas de aplicações de recursos.

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Quanto à consolidação de demonstrações contábeis, julgue os itens que se seguem.

Na elaboração da demonstração do resultado consolidado, o ganho ou a perda de equivalência patrimonial da controladora, proveniente do resultado da controlada, é eliminado.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Acerca da consolidação de demonstrações contábeis e da avaliação e contabilização de investimentos societários de companhias abertas no país, julgue os itens abaixo.

Considera-se relevante o investimento quando o seu valor contábil em cada coligada for igual ou superior a 5% do patrimônio líquido da investidora.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens subseqüentes, considerando o balanço da Companhia das Armações S.A., indústria produtora de grades metálicas, apresentado acima.

Sabendo que essa companhia paga imposto de renda com base no lucro real, conclui-se que ela deve controlar, na parte B do Livro de Apuração do Lucro Real (LALUR), as adições temporárias feitas na parte A do referido livro

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Quanto à consolidação de demonstrações contábeis, julgue os itens que se seguem.

É mantido o investimento de participação acionária de controle indireto no balanço consolidado envolvendo toda a cadeia de empresas, controladas direta e indiretamente.

- C. Certo

- E. Errado

Com relação aos princípios fundamentais de contabilidade, julgue os itens a seguir.

De acordo com o regime de competência, as receitas consideram-se realizadas, nas transações com terceiros, quando estes efetuam o pagamento.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc