Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Texto II – questões 33 e 34

O balanço patrimonial de 31/3/2002 de uma companhia aberta está levantado parcialmente, tendo como base o balanço de 31/12/2001 e a demonstração do resultado e o fluxo de caixa do primeiro trimestre de 2002.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração das Mutações do Patrimônio Líquido (DMPL) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Acerca da demonstração das origens e aplicações de recursos (DOAR) e das mutações do patrimônio líquido de uma determinada empresa, julgue os itens a seguir.

A elevação do capital circulante líquido em determinado período, evidenciada na DOAR, não implica que o ativo circulante líquido de final de período da empresa objeto da demonstração seja positivo.

- C. Certo

- E. Errado

Ainda com relação ao texto II e aos princípios da contabilidade, julgue os itens subseqüentes.

O saldo de contas a receber, em 31/3/2002, é superior a R$ 200 mil.- C. Certo

- E. Errado

Contabilidade Privada - Demonstração das Mutações do Patrimônio Líquido (DMPL) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Acerca da demonstração das origens e aplicações de recursos (DOAR) e das mutações do patrimônio líquido de uma determinada empresa, julgue os itens a seguir.

A constituição de reserva de lucros a realizar somente pode ser aprovada no período em que o montante do dividendo obrigatório, calculado nos termos da Lei das S.A., ultrapassar a parcela realizada do lucro líquido do exercício.

- C. Certo

- E. Errado

Ainda com relação ao texto II e aos princípios da contabilidade, julgue os itens subseqüentes.

O ativo imobilizado, em 31/3/2002, é inferior a R$ 490 mil- C. Certo

- E. Errado

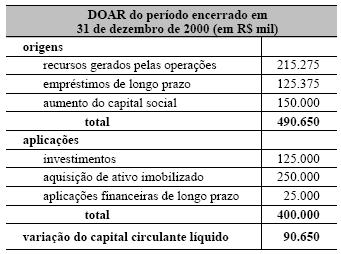

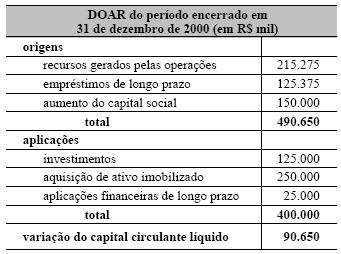

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens a seguir, acerca da demonstração das origens e aplicações de recursos (DOAR) acima apresentada e da legislação pertinente.

Considerando que houve variação positiva do capital circulante líquido, é correto afirmar que, no período considerado, os passivos circulantes cresceram mais que os ativos circulantes.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração das Mutações do Patrimônio Líquido (DMPL) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Acerca da demonstração das origens e aplicações de recursos (DOAR) e das mutações do patrimônio líquido de uma determinada empresa, julgue os itens a seguir.

Os prejuízos do exercício serão obrigatoriamente absorvidos pelos lucros acumulados e reservas de lucros. Quando ultrapassarem os lucros acumulados e as reservas de lucros, os prejuízos poderão ser absorvidos pelas reservas de capital.

- C. Certo

- E. Errado

São contas integrantes do Patrimônio Líquido:

- A.

Prêmios na Emissão de Debêntures conversíveis em ações e Alienação de Bônus de Subscrição.

- B.

Subvenção para Investimentos e Retenções Contratuais.

- C.

Debêntures Conversíveis em Ações e Alienação de Partes Beneficiárias.

- D.

Ágio na Emissão de Quotas e Reserva e Deságio Líquido dos Investimentos.

- E.

Provisão para Participação de Partes Beneficiárias e Ações em Tesouraria.

Ainda com relação ao texto II e aos princípios da contabilidade, julgue os itens subseqüentes.

As vendas realizadas a órgãos públicos só devem ser reconhecidas por uma empresa mercantil pelo regime de caixa.- C. Certo

- E. Errado

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens a seguir, acerca da demonstração das origens e aplicações de recursos (DOAR) acima apresentada e da legislação pertinente.

O valor apresentado como recursos gerados pelas operações dá a evidência absolutamente certa de que a empresa gerou lucro líquido no período.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc