Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

No que se refere à contabilidade, julgue os itens a seguir. A partir da última alteração na Lei das S.A., a companhia aberta está impedida de constituir reserva de lucros a realizar em detrimento ao dividendo mínimo obrigatório do art. 202 da mesma lei.

- C. Certo

- E. Errado

Contabilidade Privada - Geral - Instituto Municipal de Ensino Superior de São Caetano do Sul (IMES) - 2002

A Prefeitura Municipal adquiriu um edifício, já pronto, para instalação de um determinado serviço público. Essa despesa constitui:

- A. Investimento.

- B. Inversão Financeira.

- C. Obras Públicas.

- D. Equipamentos e Instalações.

- E. Despesas Correntes.

Contabilidade Privada - Demonstração das Mutações do Patrimônio Líquido (DMPL) - Escola de Administração Fazendária (ESAF) - 2002

São evidenciados na Demonstração das Mutações Patrimoniais os montantes:

- A.

da retificação de erros de exercícios anteriores e dos efeitos da equivalência patrimonial.

- B.

dos efeitos da mudança de critérios contábeis e do ágio na emissão de ações.

- C.

das amortizações do ágio na emissão de ações e do valor das ações preferenciais em tesouraria.

- D.

de ganhos com investimentos em controladas e das reservas para retenção de lucro para expansão.

- E.

das subvenções para investimentos em regiões em desenvolvimento e do lucro líquido por ação.

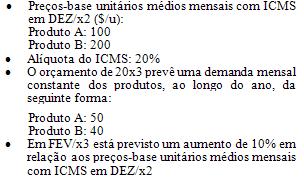

Contabilidade Privada - Operações com Mercadorias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2002

Considere os dados a seguir, referentes ao Orçamento de Vendas para o exercício de 20x3 de uma empresa:

Então, o total das vendas líquidas (isto é, deduzido o ICMS), para os dois produtos, em FEV/x3 pode ser orçado em:

- A. $ 8.140,00;

- B. $ 9.600,00;

- C. $ 10.280,00;

- D. $ 11.440,00;

- E. $ 14.300,00.

A Reserva Legal, conforme determinado pela Lei nº6.404/76, deverá ser constituída pelas sociedades, no valor correspondente a 5% do Lucro Líquido do Exercício, antes de qualquer outra destinação, podendo deixar de ser constituída quando seu saldo alcançar:

- A.

20% do Capital Social Realizado; ou, a critério da Companhia, quando o montante das Reservas de Capital atingir 30% do Capital Social

- B.

20% do Capital Social Realizado; ou quando o montante da Reserva Legal, acrescido do montante das Reservas de Capital, atingir 25% do Capital Social

- C.

20% do Capital Social Realizado; ou, obrigatoriamente quando o montante da Reserva Legal, acrescido do montante das Reservas de Capital, atingir 30% do Patrimônio Líquido

- D.

20% do Capital Social Realizado; ou, a critério da Companhia, quando o montante da Reserva Legal, acrescido do montante das Reservas de Capital (exceto a reserva de correção monetária do capital), atingir 30% do Capital Social

Contabilidade Privada - Operações com Mercadorias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2002

Os estoques da Cia ABC são avaliados pelo método de custo médio. Mantidas as mesmas transações, e considerando um ambiente de constante elevação de preços das mercadorias adquiridas (entradas no estoque), pode-se afirmar que:

- A. se o método de custeio adotado for alterado para PEPS, o estoque final será menor;

- B. se o método de custeio adotado for alterado para UEPS, o valor do CMV será maior;

- C. se o método de custeio adotado for alterado para UEPS, o valor das vendas será maior;

- D. se o método de custeio adotado for alterado para PEPS, o valor do CMV será maior;

- E. a alteração do método de custeio para PEPS ou UEPS acarretaria somente a alteração do CMV, não influenciando o saldo do estoque final.

Art. 177. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.

§ 1.º As demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis, de efeitos relevantes, deverão indicá-la em nota e ressaltar esses efeitos.

§ 2.º A companhia observará em registros auxiliares, sem modificação da escrituração mercantil e das demonstrações reguladas nesta lei, as disposições da lei tributária, ou de legislação especial sobre atividade que constitui seu objeto, que prescrevam métodos ou critérios contábeis diferentes ou determinem a elaboração de outras demonstrações financeiras.

§ 3.º As demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários, e serão obrigatoriamente auditadas por auditores independentes registrados na mesma comissão.

§ 4.º As demonstrações financeiras serão assinadas pelos administradores e por contabilistas legalmente habilitados.

A respeito da escrituração contábil e dos princípios de contabilidade e com base no texto acima, retirado da Lei das S.A., julgue os itens a seguir.

O regime de competência pode deixar de ser utilizado em determinados casos, especialmente quando for do interesse da companhia elevar os seus lucros, pagando mais impostos e dividendos.

- C. Certo

- E. Errado

Contabilidade Privada - Operações Financeiras - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Texto IV – questões 11 e 12

A evidenciação é um compromisso inalienável da contabilidade com seus usuários e com os próprios objetivos. As formas de evidenciação podem variar, mas a essência é sempre a mesma: apresentar informação quantitativa e qualitativa de maneira ordenada, deixando o menor número possível de informações fora de demonstrativos formais, a fim de propiciar uma base adequada de informação para o usuário.

Julgue os itens abaixo, considerando o texto IV e a legislação societária.Os gastos com a colocação de debêntures no mercado devem ser registrados contabilmente como despesas antecipadas, as quais serão apropriadas ao resultado proporcionalmente ao prazo de vencimento das debêntures.

- C. Certo

- E. Errado

Na existência de saldos de obrigações para com fornecedores relativos à aquisição de estoques, se indexados em moeda estrangeira, quando da ocorrência de variação na taxa de câmbio, a atualização desse passivo deverá ser registrada como:

- A.

acréscimos da conta de estoques.

- B.

ganhos com estoques importados.

- C.

incremento de custo de mercadoria vendida.

- D.

atualização dos saldos de estoque.

- E.

despesas de Variação Cambial.

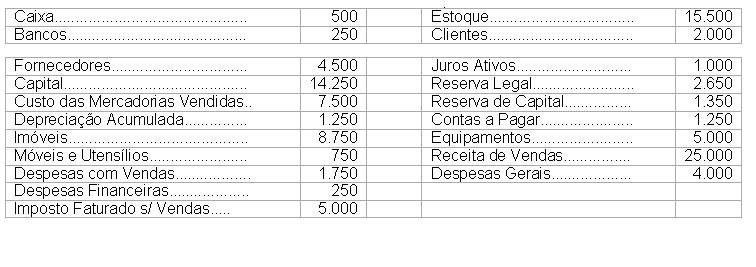

05. O balancete de verificação da Comercial Alvorada Ltda. apresentava, em 31 de dezembro, as seguintes contas com os seus respectivos saldos (em reais):

Informações complementares:

I- após os ajustes, as parcelas da Provisão para o Imposto de Renda e da Contribuição Social sobre o Lucro, somadas, são iguais R$ 2.500;

II- as contas integrantes do Patrimônio Líquido apresentavam seus saldos do balanço do exercício anterior.

Considerando os dados e as informações acima, a parcela relativa à Reserva Legal constituída no exercício encerrado foi igual a:

- A.

R$ 200

- B.

R$ 250

- C.

R$ 275

- D.

R$ 300

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc