Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Considerando o balanço apresentado acima, julgue os itens que se seguem.

Caso as vendas anuais dessa empresa tivessem alcançado o valor de R$ 7.520 mil até a data do encerramento do exercício de 2001, com um comportamento homogêneo anual, o prazo médio de recebimento de vendas teria se situado acima de trinta dias.- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens a seguir, a respeito de contabilidade de entidades fechadas de previdência privada e mercantis.

As entidades fechadas de previdência privada devem manter a contabilização em separado dos programas previdencial, assistencial, administrativo e de investimentos, e as transferências interprogramas, que são permitidas, devem ser obrigatoriamente registradas.

- C. Certo

- E. Errado

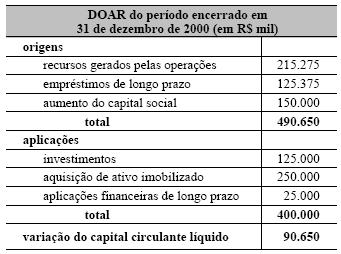

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens a seguir, acerca da demonstração das origens e aplicações de recursos (DOAR) acima apresentada e da legislação pertinente.

As aplicações financeiras de longo prazo se referem a um aumento havido no ativo realizável a longo prazo.

- C. Certo

- E. Errado

Os terrenos não estão sujeitos a depreciação. Por outro lado, nos casos de aquisições de direitos de uso de linha telefônica com direito a ações da companhia telefônica, o valor de mercado dessas ações ou o valor patrimonial publicado deverá ser adicionado ao programa de investimentos, devendo estar contabilizado no mercado a vista.

Considerando o texto acima, julgue os itens subseqüentes.

O valor patrimonial publicado das ações mencionadas no texto corresponde ao valor de patrimônio líquido da companhia telefônica dividido pelo número total de suas ações.

- C. Certo

- E. Errado

Considerando o balanço apresentado acima, julgue os itens que se seguem.

Se o investimento de R$ 155 mil ainda tivesse de ser acrescido de um resultado positivo na coligada ou controlada avaliada pelo valor de patrimônio líquido, no valor de R$ 15 mil, o efeito seria um aumento do patrimônio líquido nessa mesma importância, caso esse acréscimo de resultado não afetasse destinação de lucro para dividendo.- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens que se seguem.

De acordo com a Lei das S.A., ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, obrigatoriamente, o balanço patrimonial e a demonstração do resultado do exercício e, opcionalmente, a demonstração dos lucros ou prejuízos acumulados e a demonstração das origens e aplicações de recursos.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Escola de Administração Fazendária (ESAF) - 2002

Na elaboração da Demonstração de Origens e Aplicações de Recursos, representam origens de recursos os

- A.

produtos da alienação de partes beneficiárias, variações monetárias de dívidas de longo prazo e exaustão.

- B.

bônus de subscrição, variação nos resultados de exercícios futuros e resultado de equivalência patrimonial.

- C.

ágios na emissão de ações, produtos da alienação de partes beneficiárias e bônus de subscrição.

- D.

ajustes de exercícios anteriores, doações e subvenções e reduções do realizável a longo prazo.

- E.

aumentos de imobilizado decorrentes de integralização de capital, ágio na emissão de ações e resultado de equivalência patrimonial.

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens a seguir, considerando o balanço patrimonial de determinada empresa, apresentado acima.

Ao se analisar isoladamente o registro da despesa de depreciação do ativo imobilizado, é possível verificar se houve aumento do ativo total e, conseqüentemente, do patrimônio líquido da empresa.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Considerando a legislação societária, julgue os itens abaixo.

De acordo com a legislação fiscal, podem ser excluídos do lucro líquido para determinação do lucro real (tributável) resultados positivos de participações societárias avaliadas pelo método de equivalência patrimonial.

- C. Certo

- E. Errado

Contabilidade Privada - Escrituração - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens a seguir, relativos à contabilidade geral.

O livro diário não é obrigatório para atividades de serviços, enquanto o livro razão é obrigatório para companhias abertas.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc