Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Com relação à doutrina e à legislação contábil em geral, julgue os itens a seguir.

A depreciação incidente sobre os bens utilizados no processo de industrialização deve ser imputada à produção e computada no custo dos produtos vendidos, na demonstração do resultado do exercício.

- C. Certo

- E. Errado

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

A partir da ficha de controle de estoques acima, utilizando o sistema de controle de estoques permanente e o PEPS conclui-se que o percentual da margem bruta de lucro é

- A.

inferior a 20%.

- B.

superior a 21% e inferior a 30%.

- C.

superior a 31% e inferior a 40%.

- D.

superior a 41% e inferior a 50%.

- E.

superior a 51%.

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Quanto à avaliação e contabilização de ativos e investimentos societários no país, julgue os próximos itens.

Os ajustes de avaliação patrimonial permanecerão no patrimônio líquido até a sua realização em receitas ou despesas. Esses ajustes correspondem a contrapartidas de aumento ou diminuição de valores atribuídos a elementos do ativo permanente em conseqüência da sua avaliação a preço de mercado.

- C. Certo

- E. Errado

Observe os eventos a seguir.

10/01/08 Constituída uma sociedade, com 10 pessoas, para compra e venda de mercadorias, sob a denominação de Comercial Nova S/A.

24/01/08 Elaborado o estatuto da companhia com o capital formado por 100.000 ações ordinárias, com valor nominal de R$ 2,00 cada ação, subscritas em partes iguais.

24/01/08 Integralizados, no ato, R$ 30.000,00, em dinheiro e R$ 60.000,00 em mercadorias.

25/01/08 Depósito de R$ 20.000,00 no Banco do Brasil (Lei no 6.404/76 - art. 80, III).

26/01/08 Compra de máquinas, para uso próprio, sendo R$ 20.000,00 à vista e 4 parcelas de R$ 30.000,00 cada uma, vencendo a 1a em

26/02/08.

30/01/08 Venda de todas as mercadorias por R$ 100.000,00, 40% à vista e 60% a prazo.

Considerando exclusivamente as informações apresentadas acima e que:

as operações realizadas não estão sujeitas a nenhum tipo de tributo,

a companhia elaborou seu Balanço Patrimonial em 30/01/08,

a administração não apresentou proposta de distribuição do resultado,

o capital próprio da Companhia, no aludido Balanço, em reais, é

- A.

90.000,00

- B.

110.000,00

- C.

120.000,00

- D.

130.000,00

- E.

200.000,00

Determinada empresa industrial produz e vende somente três produtos diferentes: A, B e C, os quais são normalmente vendidos por R$ 10,00; R$ 15,00 e R$ 20,00, respectivamente. Os custos variáveis unitários dos produtos A, B e C costumam ser R$ 6,00; R$ 8,00 e R$ 15,00, respectivamente. A empresa ainda incorre em custos fixos de R$ 400,00 por mês; despesas fixas administrativas e de vendas no valor de R$ 350,00 por mês; comissão variável aos vendedores de 3% da receita auferida. O gerente da produção constatou, com o responsável pelo almoxarifado, que a matéria-prima X, comum aos três produtos, está com o estoque muito baixo – só se dispõe de 700kg desse recurso. Constatou-se, ainda, que só se dispõe de 60kg da matéria-prima Y. O gerente da produção sabe que cada unidade do produto A consome 2kg da matéria-prima X; que cada unidade do produto B consome 3kg da matéria-prima X e que cada unidade do produto C consome 5kg da matéria-prima X, além de 4kg da matéria-prima Y (que é exclusiva do produto C). O gerente de produção verificou com a equipe de vendas que a demanda mensal pelos produtos da empresa tem se mantido em 220 unidades do produto A, 100 unidades do produto B e 150 do produto C. O gerente de produção procurou a equipe de compras e verificou que não é viável adquirir mais matérias-primas até o fim deste mês. Sabe-se que no almoxarifado há 45 unidades da mercadoria A e 78 unidades da mercadoria C, prontas para serem vendidas, embora não haja qualquer unidade da mercadoria B. Para se maximizar o resultado da empresa neste período, devem ser produzidas, ainda este mês, das mercadorias A, B e C, respectivamente:

- A. zero unidade, 100 unidades e 150 unidades.

- B. 175 unidades, 100 unidades e 10 unidades.

- C. 175 unidades, 300 unidades e 72 unidades.

- D. 200 unidades, 100 unidades e zero unidade.

- E. 220 unidades, 100 unidades e 150 unidades.

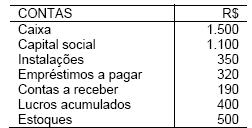

Com base nos dados abaixo, qual o valor do patrimônio líquido da entidade?

- A.

1.500.

- B.

1.520.

- C.

2.540.

- D.

1.540.

- E.

2.220.

O efeito do pagamento de uma duplicata registrada no passivo com desconto:

- A.

altera, para menos, a situação líquida negativa.

- B.

altera, para mais, a situação líquida negativa.

- C.

altera, para menos, a situação líquida positiva.

- D.

não altera a situação líquida positiva.

- E.

não altera a situação líquida negativa.

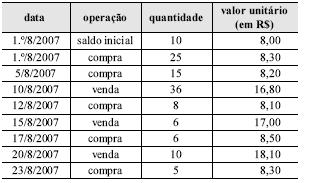

As empresas controlam seus estoques de maneira permanente ou periódica. A apuração do valor do custo da mercadoria vendida depende, ainda, do critério de avaliação dos estoques. Com relação a esse tema, julgue os itens subseqüentes, relativos aos dados acima apresentados, referentes a determinada empresa.

Ao se utilizar o sistema de inventário permanente e o PEPS como critério de avaliação dos estoques, o registro contábil da venda de mercadorias do dia 6/8/2008 será o seguinte.

D custo da mercadoria vendida . . . . . . . . . . . R$ 19.720

D clientes . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 29.050

C estoques . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 19.720

C receita de vendas . . . . . . . . . . . . . . . . . . . . R$ 29.050

- C. Certo

- E. Errado

A Novidade Ltda. foi constituída com o capital de R$ 200.000,00: integralizados 50% em dinheiro e 50% em máquinas de uso. No primeiro dia de funcionamento depositou R$ 80.000,00 no Banco e comprou dois veículos, para uso próprio, com entrada de R$ 40.000,00 em cheque, R$ 10.000,00 em dinheiro e 10 parcelas mensais e sucessivas de R$ 20.000,00, cada uma, vencendo a primeira no dia 30 do mês seguinte. Considerando, exclusivamente, as informações recebidas, o registro contábil da aquisição do caminhão, desconsiderando data e histórico, em reais, é

- A.

- B.

- C.

- D.

- E.

Conforme determina a Lei Nº 6.404/76, as contas Seguros a Vencer e Provisão para Imposto de Renda são classificadas, respectivamente, no:

- A.

Ativo Diferido e no Passivo Exigível.

- B.

Resultado do Exercício e no Ativo Circulante.

- C.

Ativo Circulante e no Resultado do Exercício.

- D.

Ativo Diferido e no Passivo Circulante.

- E.

Ativo Circulante e no Passivo Circulante.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc