Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

As empresas controlam seus estoques de maneira permanente ou periódica. A apuração do valor do custo da mercadoria vendida depende, ainda, do critério de avaliação dos estoques. Com relação a esse tema, julgue os itens subseqüentes, relativos aos dados acima apresentados, referentes a determinada empresa.

No caso de a empresa pagar frete sobre compras do dia 5/8/2008 no valor de R$ 1.200, o lançamento contábil correto desse pagamento será o seguinte.

D estoques . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 1.200

C banco . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 1.200

- C. Certo

- E. Errado

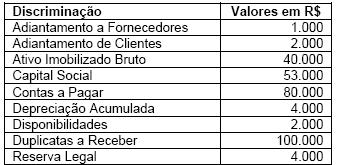

Tendo em vista as informações abaixo, todas apuradas no exercício financeiro do ano de X1, assinale a opção que representa o valor do ativo da entidade.

- A.

141.000.

- B.

139.000.

- C.

147.000.

- D.

143.000.

- E.

135.000.

Balancete para as questões 45 e 46

Ainda com base no balancete, assinale a opção que apresenta, em reais, o saldo final do ativo circulante, após a incorporação dos saldos dos ajustes contábeis.

- A.

2.815

- B.

3.795

- C.

4.395

- D.

4.575

- E.

4.765

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

As despesas operacionais de R$ 20.000 incluem despesas no valor de R$ 15.000 que o fisco federal não aceita como dedutíveis na apuração do lucro real. Na parte B do livro de apuração do lucro real (LALUR) consta o registro de um saldo de prejuízos fiscais a compensar no valor de R$ 10.000 que o fisco federal permite compensar no lucro real, desde que a empresa respeite o limite de 30%. De acordo com o RIR/1999, a alíquota do IRPJ normal é de 15% e a alíquota do imposto adicional é de 10%. A alíquota da contribuição social sobre o lucro (CSL) é de 9%. Com base nessas informações, julgue os itens que se seguem.

O cálculo da CSL é feito da seguinte forma: resultado antes CSL . . . . . . . . . . . . . . . . . . . . -12.667,00

(+) adições . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15.000,00

(=) resultado antes das compensações . . . . . . . . . 2.333,00

(-) compensação . . . . . . . . . . . . . . . . . . . . . . . . . . 699,90

(=) base de cálculo do CSL . . . . . . . . . . . . . . . . . 1.633,10

CSL devida (9%) . . . . . . . . . . . . . . . . . . . . . . . . . . 146,98

- C. Certo

- E. Errado

A respeito dos lançamentos contábeis e de seus reflexos no patrimônio, julgue os itens subseqüentes.

O registro da venda de um veículo, que foi adquirido por R$ 40.000,00 e possuía saldo de depreciação acumulada de R$ 20.500,00, proporcionará um lucro de R$ 3.000,00 caso o valor de venda seja igual a R$ 22.500,00.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

As despesas operacionais de R$ 20.000 incluem despesas no valor de R$ 15.000 que o fisco federal não aceita como dedutíveis na apuração do lucro real. Na parte B do livro de apuração do lucro real (LALUR) consta o registro de um saldo de prejuízos fiscais a compensar no valor de R$ 10.000 que o fisco federal permite compensar no lucro real, desde que a empresa respeite o limite de 30%. De acordo com o RIR/1999, a alíquota do IRPJ normal é de 15% e a alíquota do imposto adicional é de 10%. A alíquota da contribuição social sobre o lucro (CSL) é de 9%. Com base nessas informações, julgue os itens que se seguem.

O saldo de prejuízos fiscais existente no LALUR só pode ser compensado na base de cálculo do IRPJ.

- C. Certo

- E. Errado

Contabilidade Privada - Princípios de Contabilidade - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Considerando os princípios fundamentais de contabilidade e os conceitos gerais referentes ao patrimônio, julgue os itens a seguir.

A garantia jurídica da propriedade do patrimônio, objeto da contabilidade, é condição indissociável do princípio da entidade, ao assegurar o direito ao exercício de disposição sobre esse patrimônio, válido perante terceiros.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

As despesas operacionais de R$ 20.000 incluem despesas no valor de R$ 15.000 que o fisco federal não aceita como dedutíveis na apuração do lucro real. Na parte B do livro de apuração do lucro real (LALUR) consta o registro de um saldo de prejuízos fiscais a compensar no valor de R$ 10.000 que o fisco federal permite compensar no lucro real, desde que a empresa respeite o limite de 30%. De acordo com o RIR/1999, a alíquota do IRPJ normal é de 15% e a alíquota do imposto adicional é de 10%. A alíquota da contribuição social sobre o lucro (CSL) é de 9%. Com base nessas informações, julgue os itens que se seguem.

Não há valor devido a título de IRPJ e CSL porque, em ambos os casos, apurou-se prejuízo fiscal e base de cálculo negativa, respectivamente.

- C. Certo

- E. Errado

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Com base na demonstração do resultado do exercício, referente ao mês de janeiro/1991, elaborada a partir das informações e da tabela do texto, julgue os itens seguintes.

Se o critério de avaliação do estoque fosse o PEPS, em vez do PMP, então o valor do CMV, no final do mês, seria de R$ 7.000,00, em vez de R$ 3.500,00.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Escola de Administração Fazendária (ESAF) - 2008

Uma empresa (S/A) obteve resultado positivo no ano, que gerou um dividendo de R$ 150.000,00, a ser rateado entre os 4 (quatro) sócios. Como cada sócio possui o dobro de ações do sócio anterior, os valores a serem distribuídos são respectivamente de:

- A.

R$ 37.500,00 para cada sócio.

- B.

R$ 15.000,00; R$ 30.000,00; R$ 45.000,00; R$ 60.000,00.

- C.

R$ 10.000,00; R$ 20.000,00; R$ 40.000,00; R$ 80.000,00.

- D.

R$ 5.000,00; R$ 25.000,00; R$ 45.000,00; R$ 75.000,00.

- E.

R$ 10.000,00; R$ 25.000,00; R$ 45.000,00; R$ 70.000,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc