Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Com relação aos conceitos e utilizações das contas, julgue os itens que se seguem.

Em uma empresa industrial, são contas patrimoniais: obras em andamento, gastos com pesquisa e desenvolvimento de produtos e processos, e prêmio na emissão de debêntures.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Fundação Carlos Chagas (FCC) - 2007

Informações extraídas da contabilidade da Cia. Jônica, relativas ao exercício findo em 31/12/2005:

Aquisição de imobilizado, 50% à vista e 50%

com financiamento a longo prazo .................. 900.000,00

Venda de investimento permanente com

lucro de R$ 40.000,00 na operação ......180.000,00

Despesas de depreciação............................. 30.000,00

Aumento de capital social com

incorporação de reservas.............................. 120.000,00

Lucro líquido do exercício.............................. 250.000,00

Valores transferidos do Ativo Realizável a Longo Prazo para o Ativo Circulante .............. 120.000,00

Pagamento de dividendos não

provisionados ............................................... 100.000,00

Na demonstração de origens e aplicações de recursos da companhia, utilizando apenas estas informações, é correto afirmar que

- A.

o passivo circulante da companhia diminuiu R$ 10.000,00.

- B.

o capital circulante líquido da companhia diminuiu R$ 10.000,00.

- C.

a variação do capital circulante líquido foi positiva em R$ 110.000,00.

- D.

as aplicações superaram os recursos em R$ 80.000,00.

- E.

o ativo circulante da companhia aumentou R$ 110.000,00.

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

No ano de 2006, uma empresa adquiriu um equipamento, financiado pelo Banco Brasileiro, em 24 parcelas, no valor de 240.000,00. O financiamento passou a ser pago a partir de maio de 2006 e as parcelas têm vencimento no último dia de cada mês. No Balanço Patrimonial de 31.12.2006, o financiamento estará classificado como:

- A.

Passivo Circulante: 40.000,00. Passivo Exigível a Longo Prazo: 120.000,00.

- B.

Passivo Circulante: 120.000,00. Passivo Exigível a Longo Prazo: 50.000,00.

- C.

Passivo Circulante: 120.000,00. Passivo Exigível a Longo Prazo: 40.000,00

- D.

Passivo Circulante: 50.000,00. Passivo Exigível a Longo Prazo: 120.000,00

Patrimônio é o conjunto de bens, direitos e obrigações vinculados a uma pessoa física ou jurídica. Entretanto, os estudos sobre patrimônio revelam que qualquer conjunto de bens, direitos e obrigações somente constitui um patrimônio quando forem observados dois requisitos básicos. Um deles é que sejam componentes de um conjunto que possua conteúdo econômico avaliável em moeda.

O segundo requisito básico é que:

- A.

constate, demonstre ou prove a existência de ajustes posteriores de ativos depreciáveis ou amortizáveis, sobre os bens de uso comum, excluídos os casos em que sejam entregues ao domínio público.

- B.

constitua o volume de recursos aplicados nos ativos, a contra- substância dos elementos que compõem o patrimônio líquido, em igualdade de proporções e de volume.

- C.

seja determinado que o ativo imobilizado não reconhecido possa ser delimitado pelo fluxo financeiro aplicável em cada caso, em relação à sua utilidade e relevância.

- D.

exista a definição clara e inequívoca de que, enquanto o lado direito representará as aplicações, o lado esquerdo representará as origens.

- E.

exista interdependência dos elementos componentes do patrimônio e vinculação do conjunto a uma entidade que vise a alcançar determinados fins.

Dadas as seguintes informações relativas à Cia. Vinhedo (em R$):

− Prejuízo contábil de exercícios anteriores ..... 120.000,00

− Lucro líquido do exercício antes das participações .................................................380.000,00

Sabendo que as participações dos empregados e dos administradores foram calculadas de acordo com o disposto na Lei nº 6.404/76 e que as percentagens previstas no estatuto da companhia são, respectivamente, 10% e 5% para cada uma delas, o valor da participação dos administradores foi, em R$, de

- A.

11.700,00

- B.

13.000,00

- C.

15.900,00

- D.

17.100,00

- E.

19.000,00

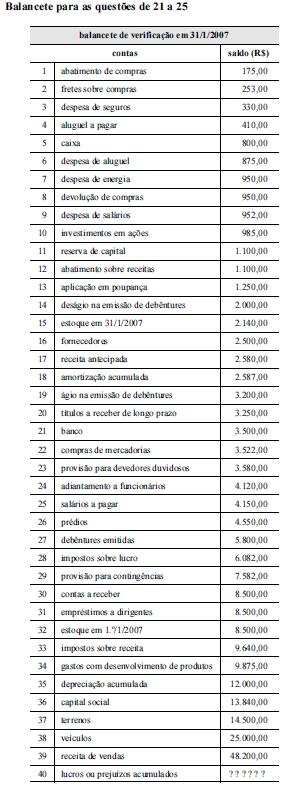

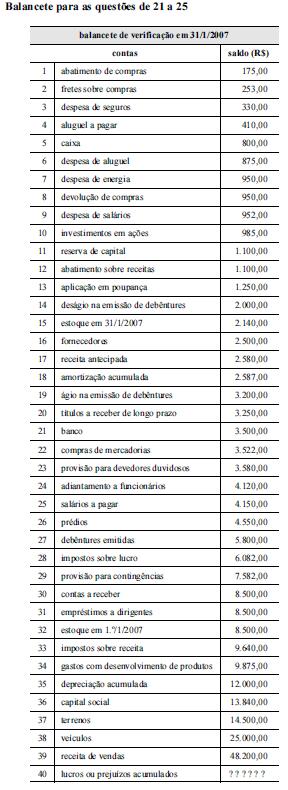

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A partir das informações apresentadas no balancete de verificação, e considerando que seja efetuado o registro de distribuição de R$ 8.500,00 de dividendos, o valor total do patrimônio líquido, após a distribuição, será igual a

- A. R$ 32.041,00.

- B. R$ 36.041,00.

- C. R$ 37.281,00.

- D. R$ 38.041,00.

- E. R$ 39.141,00.

O valor total dos ativos da Cia. Juazeiro do Sul em 31-12- 2006 era 40% maior que o valor de suas obrigações para com terceiros. Nessa mesma data, o Passivo Exigível da companhia era R$ 480.000,00 e não existiam contas de resultado de exercícios futuros. É correto concluir que o patrimônio líquido da companhia montava, em R$, a

- A. 672.000,00

- B. 480.000,00

- C. 240.000,00

- D. 212.000,00

- E. 192.000,00

O estatuto da Cia. Valinhos é omisso com relação ao pagamento de dividendos. Sabe-se que:

Lucro líquido do exercício em 2005 ................. 730.000,00

Reserva legal-saldo em 31/12/2004..................118.900,00

Capital Social da companhia em 31/12/2005 .............................................. 800.000,00

Levando em conta apenas estas informações, o dividendo obrigatório a ser distribuído pela companhia, seguindo estritamente o disposto na Lei das Sociedades por Ações, corresponde, em R$, a

- A.

365.000,00

- B.

346.750,00

- C.

260.065,00

- D.

182.500,00

- E.

173.375,00

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Considere que, no balancete de verificação apresentado, não tenha sido efetuado o registro da venda de veículos por R$ 9.200,00, cujo preço de custo foi de R$ 10.000,00 e cuja depreciação acumulada vinculada foi de R$ 3.200,00. Nessa situação, o total do ativo permanente estará

- A. superestimado em R$ 10.000,00.

- B. superestimado em R$ 6.800,00.

- C. subestimado em R$ 10.000,00.

- D. subestimado em R$ 6.000,00.

- E. superestimado em R$ 6.000,00.

A venda de mercadorias com prejuízo é um exemplo de fato contábil

- A. misto diminutivo.

- B. permutativo.

- C. compensativo.

- D. modificativo aumentativo.

- E. modificativo diminutivo.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc