Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

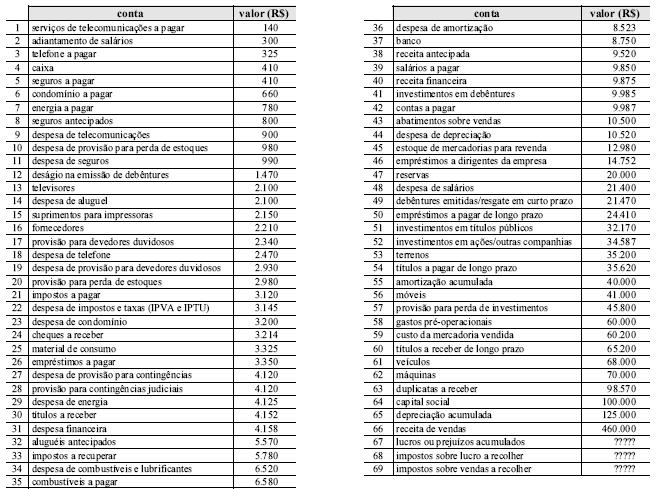

Balancete de verificação para as questões de 21 a 28

A carga tributária da empresa resume-se a 20% sobre o faturamento bruto e a 24% sobre o lucro apurado. O balancete acima não contempla tais ajustes e também não apresenta o saldo da conta lucros ou prejuízos acumulados.

Após apurar a demonstração do resultado do exercício (DRE) e apropriar os tributos inerentes, o saldo da conta lucros ou prejuízos acumulados é negativo e igual a

- A.

R$ 35.669,56.

- B.

R$ 38.039,56.

- C.

R$ 45.863,86.

- D.

R$ 65.897,65.

As informações a seguir são relativas à Cia. Araçatuba, cujo estatuto é omisso no tocante à distribuição de dividendos:

Lucro líquido do exercício........................ R$ 725.000,00

Valor destinado à constituição da

reserva legal ........................................... R$ 36.250,00

Reversão de reserva de contingências

constituída em exercício anterior ............. R$ 61.750,00

O valor do dividendo obrigatório a ser pago pela companhia, obedecidos os preceitos estabelecidos na Lei nº 6.404/76 (Lei das Sociedades por Ações), será, em R$,

- A.

375.250,00

- B.

313.500,00

- C.

187.625,00

- D.

172.250,00

- E.

156.750,00

O saldo final da conta de apuração do resultado do exercício, se devedor, indica que

- A. as despesas foram maiores que as receitas.

- B. a empresa obteve lucro no exercício.

- C. o resultado foi nulo.

- D. as receitas foram maiores que as despesas.

- E. as receitas foram iguais às despesas.

Utilizando as informações do balancete de verificação de determinada empresa, apresentado ao lado, julgue os itens a seguir.

A empresa será incapaz de liquidar suas dívidas de curto prazo com os recursos advindos de seu ativo circulante.

- C. Certo

- E. Errado

Instruções: Para responder às questões de números 65 a 67 considere o caso abaixo, as informações nele fornecidas, bem como os dispositivos constantes a respeito do assunto na Lei nº 6.404/76 (Lei das Sociedades por Ações).

As seguintes informações foram extraídas da contabilidade da Cia. XYZ em 31/12/2005:

− Saldo da conta Lucros ou Prejuízos Acumulados, antes do lançamento do resultado do exercício de 2005: devedor em R$ 20.000,00;

− Lucro líquido de 2005, antes da Contribuição Social sobre o Lucro Líquido e do Imposto de Renda das Pessoas Jurídicas: R$ 260.000,00;

− Contribuição Social sobre o Lucro Líquido: R$ 18.000,00;

− Imposto de Renda das Pessoas Jurídicas: R$ 30.000,00.

O estatuto da companhia prevê o pagamento das seguintes participações nos lucros:

− Empregados: 10%

− Administradores: 5%

− Contribuições para fundo de assistência e previdência dos empregados: 5%

A base de cálculo da participação dos empregados no lucro correspondeu, em R$, a

- A.

260.000,00

- B.

240.000,00

- C.

212.000,00

- D.

210.000,00

- E.

192.000,00

Contabilidade Privada - Conceitos Básicos - Universidade de Pernambuco (UPE / UPENET / IAUPE) - 2007

Determine abaixo qual a ordem correta que devem seguir os procedimentos contábeis indicados.

- A.

Lançamento no diário - preenchimento do quadro de ajustes - levantamento do balancete de verificação - lançamento de ajustes no Razão - levantamento do balancete de verificação após encerramento - preparação do Balanço e do Demonstrativo de Resultado.

- B.

Lançamento no diário – levantamento do balancete de verificação - preenchimento do quadro de ajustes – lançamento de ajustes no Razão – levantamento do balancete de verificação após encerramento – preparação do Balanço e do Demonstrativo de Resultado.

- C.

Lançamento no diário - preenchimento do quadro de ajustes - levantamento do balancete de verificação - levantamento do balancete de verificação após encerramento - lançamento de ajustes no Razão - preparação do Balanço e do Demonstrativo de Resultado.

- D.

Levantamento do balancete de verificação – lançamento no diário – preenchimento do quadro de ajustes – levantamento do balancete de verificação após encerramento – lançamento de ajustes no Razão – preparação do Balanço e do Demonstrativo de Resultado.

- E.

Levantamento do balancete de verificação – preenchimento do quadro de ajustes – lançamento no diário – levantamento do balancete de verificação após encerramento – lançamento de ajustes no Razão – preparação do Balanço e do Demonstrativo de Resultado.

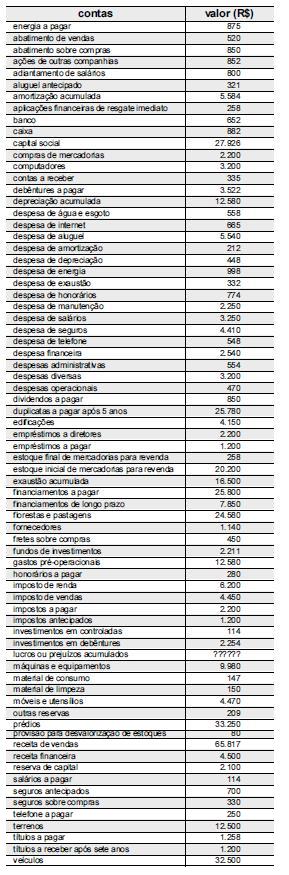

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

imposto sobre receita — apurar na demonstração do resultado do exercício (DRE) e apropriar 20% para o período seguinte.

imposto sobre lucro — apurar na DRE e apropriar 30% para o período seguinte.

Considerando a estrutura das demonstrações contábeis prevista na Lei 6.404/1976 e em legislação correlata, bem como o conjunto de contas acima, julgue os itens a seguir.

Após a elaboração da DRE, o lucro bruto apurado corresponde a R$ 43.160.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Universidade de Pernambuco (UPE / UPENET / IAUPE) - 2007

Os recursos patrimoniais de uma empresa, seja ela pública, privada ou não-governamental, necessitam ser registrados contabilmente, pois eles fazem parte do

- A.

patrimônio líquido.

- B.

ativo imobilizado.

- C.

ativo circulante.

- D.

passivo intangível.

- E.

adiantamento de clientes.

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da conversão das demonstrações contábeis para moeda estrangeira, segundo as normas internacionais de contabilidade, julgue os itens a seguir.

Os itens monetários devem ser convertidos em dólar de acordo com a paridade cambial na data do balanço.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

imposto sobre receita — apurar na demonstração do resultado do exercício (DRE) e apropriar 20% para o período seguinte.

imposto sobre lucro — apurar na DRE e apropriar 30% para o período seguinte.

Considerando a estrutura das demonstrações contábeis prevista na Lei 6.404/1976 e em legislação correlata, bem como o conjunto de contas acima, julgue os itens a seguir.

O lucro auferido antes da apuração dos impostos sobre lucro corresponde a R$ 26.840.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc