Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Lançamentos - Fundação de desenvolvimento da pesquisa (FUNDEP / UFMG) - 2007

Analise o seguinte lançamento:

É CORRETO afirmar que esse lançamento corresponde à

- A.

2ª fórmula e representa o pagamento de duplicata com desconto.

- B.

2ª fórmula que não gera alteração da situação líquida.

- C.

3ª fórmula e representa o pagamento de duplicata com juros.

- D.

3ª fórmula e representa o recebimento de um direito com desconto.

Segundo as Normas Brasileiras de Contabilidade, o conceito de que o patrimônio da pessoa jurídica não se confunde com o de seus sócios ou proprietários constitui o cerne do Princípio da

- A. Oportunidade.

- B. Tempestividade.

- C. Competência dos Exercícios.

- D. Entidade.

- E. Prudência.

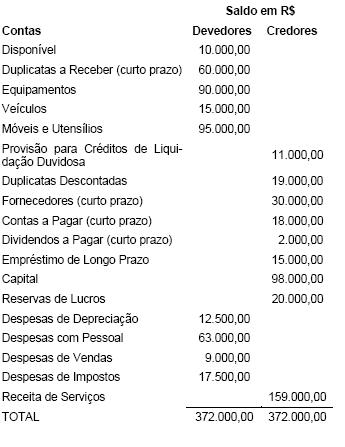

Para responder às questões de números 71 a 73, utilize as informações constantes do balancete de verificação da Cia. Montes Claros em 31/12/2006, antes da apuração do resultado do exercício, apresentado abaixo.

O total do Ativo Circulante da companhia em 31/12/2006 era de

- A.

R$ 160.000,00

- B.

R$ 85.000,00

- C.

R$ 70.000,00

- D.

R$ 59.000,00

- E.

R$ 40.000,00

Sobre a destinação do resultado obtido após a elaboração da DRE e a movimentação das contas do patrimônio líquido, julgue os itens a seguir.

A conta de lucros acumulados deve apresentar somente a parcela de lucros que não seja computada na declaração de dividendos por ação.

- C. Certo

- E. Errado

O cálculo do montante a ser provisionado a título de créditos de liquidação duvidosa, segundo as Normas Brasileiras de Contabilidade, é exemplo de aplicação do Princípio da

- A. Continuidade.

- B. Prudência.

- C. Atualização Monetária.

- D. Oportunidade.

- E. Competência dos Exercícios.

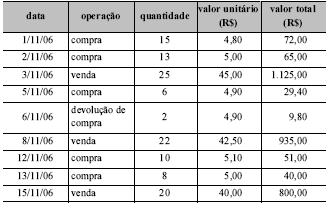

Ficha de controle de estoques e informações complementares para as questões de 21 a 25

O saldo do ativo circulante disponível da empresa ao final do mês de novembro corresponde a

- A. R$ 8.166,60.

- B. R$ 8.176,40.

- C. R$ 2.566,60.

- D. R$ 2.576,40.

Com relação aos Princípios Fundamentais de Contabilidade, constantes das Resoluções nº 750/93 e nº 774/94 do Conselho Federal de Contabilidade, é correto afirmar:

- A.

A correta aplicação do Princípio da Prudência implica que uma sociedade que tenha suas atividades suspensas ou reduzidas deixará de ser objeto da Contabilidade e não poderá manter escrituração contábil.

- B.

O Princípio do Registro pelo Valor Original dispõe que a avaliação dos componentes patrimoniais deve ser feita com base no valor provável das saídas, considerando-se como tais os valores projetados pela entidade com base em sua experiência passada.

- C.

A apropriação antecipada das prováveis perdas futuras, antes conhecida como Convenção do Conservadorismo, hoje é determinada pelo Princípio da Competência.

- D.

A observância do Princípio da Continuidade não influencia a aplicação do Princípio da Competência, pois o valor econômico dos ativos e dos passivos já contabilizados não se altera em função do tempo.

- E.

A observância do Princípio da Oportunidade tem como conseqüência ensejar o reconhecimento tempestivo das variações ocorridas no patrimônio da Entidade, em um período de tempo determinado.

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com referência aos critérios de avaliação do ativo e do passivo, julgue os itens a seguir.

As obrigações em moeda estrangeira sujeitas a variação cambial, no caso de valorização da moeda nacional à data do balanço, serão mantidas pelo mesmo valor anterior em reais, em consonância com a convenção do conservadorismo.

- C. Certo

- E. Errado

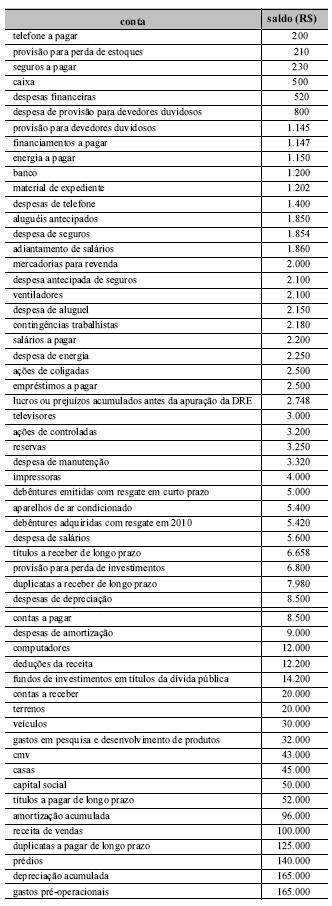

Balancete para as questões de 26 a 30

Os saldos do ativo circulante e do passivo exigível a longo prazo são, respectivamente, iguais a

- A. R$ 29.357 e R$ 177.000.

- B. R$ 31.647 e R$ 200.107.

- C. R$ 31.857 e R$ 182.420.

- D. R$ 30.502 e R$ 184.600.

Contabilidade Privada - Princípios de Contabilidade - Universidade de Pernambuco (UPE / UPENET / IAUPE) - 2007

Considerando o princípio contábil do regime de competência de exercícios da Contabilidade, assinale abaixo a afirmativa incorreta.

- A.

O valor de uma venda efetuada a prazo que não tenha sido recebido até o final do exercício em que se verificou a venda, aparecerá, no balanço de exercício, em uma conta do Ativo e na Demonstração de Resultado do Exercício, como uma receita desse exercício.

- B.

Se uma empresa efetua, em janeiro do ano seguinte, a um exercício findo, o pagamento de salários referentes ao mês de dezembro desse exercício, o saldo credor da conta Salários a Pagar constará do Passivo do balanço patrimonial que está sendo encerrado, e o saldo devedor da conta Despesas de Salários constará negativamente na apuração do resultado do exercício.

- C.

Se no início do mês de agosto de um exercício, uma empresa paga um prêmio de seguro no valor de R$ 6.000,00 com cobertura de um ano, no final desse exercício, o Balanço apresentará no Ativo um saldo de R$ 3.500,00 referente a seguros a apropriar, e, na Demonstração de Resultados do Exercício, a conta Despesas de Seguros apresentará um saldo de R$ 2.500,00, afetando negativamente o resultado.

- D.

Se para uma empresa o custo dos materiais de escritório comprados num período for de R$ 430.000,00, e o custo desses materiais usados no período for de R$ 230.000,00, o saldo devedor de R$ 200.000,00 da conta de Material de Escritório aparecerá no Passivo do Balanço do exercício, e o saldo devedor da conta Despesas com Material de Escritório aparecerá na Demonstração de Resultados do Exercício, pesando negativamente na apuração do resultado.

- E.

A conta Depreciação Acumulada não é encerrada no fim de cada exercício.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc