Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Acerca da avaliação e contabilização de investimentos societários no Brasil, julgue os próximos itens.

Caso o valor contábil do investimento em coligada deixe de ser relevante, e tal situação não tenha caráter permanente, sua avaliação será feita pelo método de equivalência patrimonial e todos os reflexos nas demonstrações contábeis da investidora deverão ser evidenciados, de maneira segregada, em nota explicativa.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com referência aos critérios de avaliação do ativo e do passivo, julgue os itens a seguir.

Considere a seguinte situação hipotética. Uma empresa contraiu, em 1.º/10/2006, obrigação no valor de R$ 500.000,00, com vencimento para 30/6/2007 e encargos prefixados de R$ 90.000,00. Nessa situação, é correto afirmar que, à data do balanço, em 31/12/2006, o valor líquido dessa obrigação foi representado por R$ 530.000,00.

- C. Certo

- E. Errado

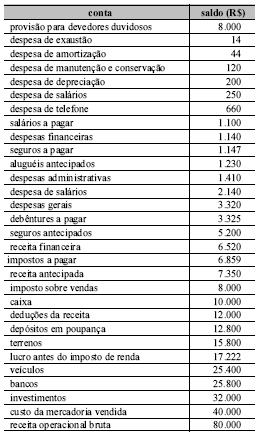

Conjunto de contas para as questões 34 e 35

Com base no quadro, o total das contas de ativo é igual a

- A. R$ 120.230,00.

- B. R$ 128.230,00.

- C. R$ 118.750,00.

- D. R$ 138.250,00.

Contabilidade Privada - Princípios de Contabilidade - Fundação de desenvolvimento da pesquisa (FUNDEP / UFMG) - 2007

É CORRETO afirmar que a máxima "não antecipar receitas e apropriar todas as despesas e perdas possíveis" relaciona-se ao princípio contábil

- A. da competência.

- B. da oportunidade.

- C. da prudência.

- D. do registro pelo valor original.

Acerca das tomadas e prestações de contas, assinale a opção correta.

- A.

Na tomada de contas serão incluídos somente os recursos orçamentários e extra-orçamentários, geridos pelo órgão ou entidade.

- B.

As tomadas de contas poderão abranger, conjuntamente, a dos ordenadores, tesoureiros, pagadores e encarregados do almoxarifado, desde que tal procedimento não atrase os trabalhos desenvolvidos e a emissão do documento final.

- C.

Serão co-responsabilizados como ordenadores de despesas o servidor que assinar o cheque de pagamento em conjunto com o ordenador; já o servidor que recebe o suprimento de fundos não será caracterizado como co-responsável.

- D.

No caso de julgamento da regularidade das contas anuais dos administradores das empresas públicas e das sociedades de economia mista será dispensada a apresentação do Relatório da Administração, documento desnecessário para a avaliação.

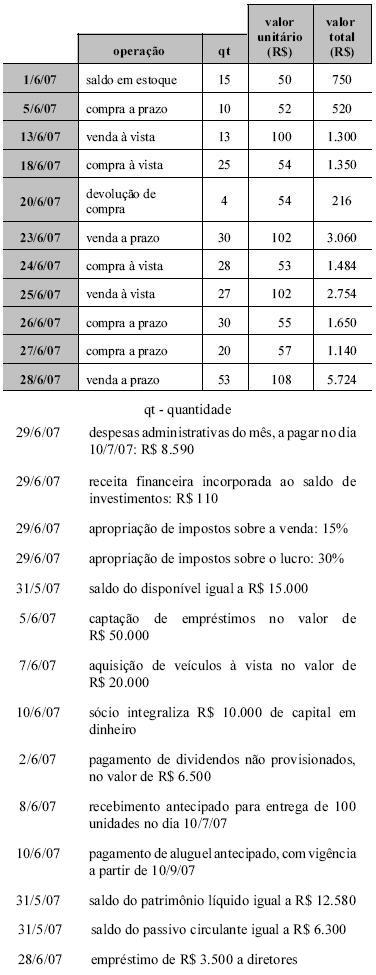

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

imposto sobre receita — apurar na demonstração do resultado do exercício (DRE) e apropriar 20% para o período seguinte.

imposto sobre lucro — apurar na DRE e apropriar 30% para o período seguinte.

Considerando a estrutura das demonstrações contábeis prevista na Lei 6.404/1976 e em legislação correlata, bem como o conjunto de contas acima, julgue os itens a seguir.

O custo de produção apurado no período corresponde a R$ 24.845.

- C. Certo

- E. Errado

Serão classificados no Ativo Permanente Imobilizado os direitos

- A.

de qualquer natureza que não se destinem à manutenção da atividade da companhia ou empresa.

- B.

que serão realizáveis somente no curso do exercício social subseqüente àquele que está sendo encerrado.

- C.

que serão transformados em moeda após o término do exercício seguinte.

- D.

que tenham por objeto bens destinados à manutenção das atividades da empresa.

- E.

que contribuirão para a formação do resultado de mais de um exercício social.

No Balanço Patrimonial o Valor Total do Ativo é

- A.

R$ 4.900,00

- B.

R$ 5.000,00

- C.

R$ 6.030,00

- D.

R$ 8.530,00

- E.

R$ 8.650,00

O método de avaliação de empresas, cujos cálculos levam em conta o custo médio ponderado do capital, é o método

- A.

do valor contábil.

- B.

do fluxo de caixa descontado.

- C.

por direitos contingentes.

- D.

da avaliação relativa.

- E.

do custo de reposição de ativos.

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Considerando as informações apresentadas, julgue os itens que se seguem.

O lucro bruto auferido, considerando-se o inventário permanente e o UEPS, corresponde a R$ 4.284,30.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc