Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação CESGRANRIO (CESGRANRIO) - 2007

Ao término do exercício social de 2005, uma empresa comercial apresentou as seguintes informações relativas à manutenção de suas atividades:

Na demonstração do resultado do exercício de 2005, o montante de despesas operacionais desta empresa comercial, em reais, será:

- A. 12.500,00

- B. 15.000,00

- C. 22.500,00

- D. 25.500,00

- E. 30.500,00

Em relação aos livros de escrituração contábil, é correto afirmar:

- A.

O livro de Registro do Inventário de Mercadorias tem como finalidade registrar a aquisição de máquinas e equipamentos de uso de uma empresa comercial.

- B.

No livro Razão, as contas representativas de obrigações para com terceiros têm saldo credor.

- C.

O livro de Registro de Ações Nominativas é obrigatório para todas as pessoas jurídicas.

- D.

O livro Razão é de uso obrigatório segundo a Lei das Sociedade por Ações (Lei nº 6.404/76).

- E.

As operações de venda a prazo realizadas pela entidade devem ser registradas no livro Caixa.

Indique abaixo qual dos relatórios contábeis NÃO tem como obrigatória a sua elaboração e publicação.

- A.

Balancete de Verificação.

- B.

Balanço Patrimonial.

- C.

Demonstração do resultado do exercício.

- D.

Notas Explicativas.

- E.

Demonstração de Origens e Aplicações de Recursos.

Contabilidade Privada - Escrituração - Fundação de desenvolvimento da pesquisa (FUNDEP / UFMG) - 2007

Sobre as técnicas de escrituração, é CORRETO afirmar

- A.

que a inobservância das formalidades intrínsecas invalida totalmente o Livro Diário.

- B.

que as contas que demonstram as variações quantitativas do Patrimônio são denominadas Contas Patrimoniais.

- C.

que, na conta capital, nenhum débito ou crédito é feito para indicar ocorrência de redução (despesa) ou de aumento (receita).

- D.

que, nas contas do ativo, os aumentos são registrados por crédito e as diminuições, por débito.

O reconhecimento da despesa de salários ao final do período, ainda que o seu efetivo pagamento ocorra somente no mês seguinte, é um fato

- A.

econômico.

- B.

compensatório.

- C.

permutativo.

- D.

modificativo.

- E.

financeiro.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

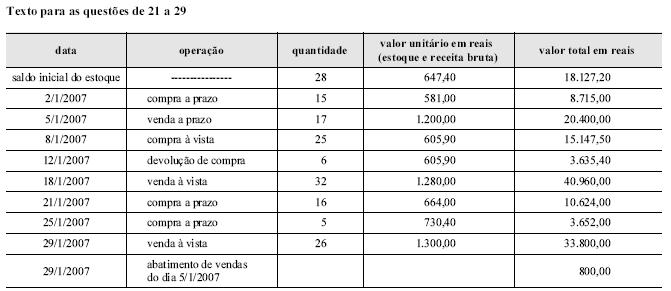

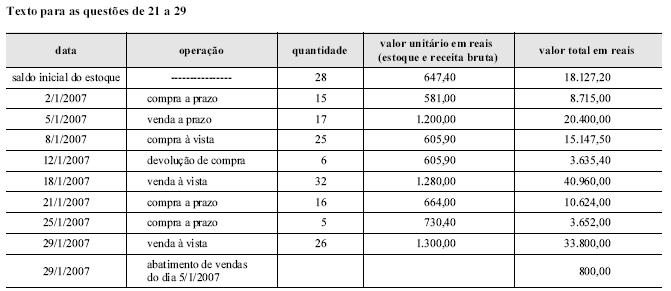

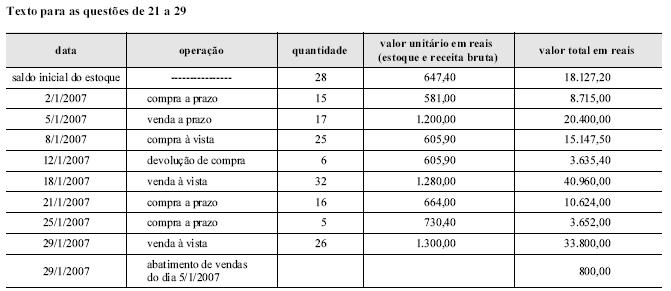

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para as questões de 21 a 29.

< despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

< despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

< despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

< redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

< aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

< despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

< ICMS sobre compras: 17%

< ICMS sobre vendas: 17%

< ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

< saldo do disponível em 1. o /1/2007: R$ 95.800,00

< a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS. Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

Na demonstração do resultado do exercício (DRE) do mês de janeiro de 2007, o lucro bruto apurado, em reais, corresponde a

- A.

12.152,50.

- B.

22.152,50.

- C.

35.198,30.

- D.

39.852,62.

- E.

42.152,50.

A operação pela qual duas ou mais entidades se unem para formar uma nova sociedade que lhes sucederá em todos os direitos e obrigações é denominada de

- A.

fusão.

- B.

encampação.

- C.

incorporação.

- D.

cisão.

- E.

absorção.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para as questões de 21 a 29.

< despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

< despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

< despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

< redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

< aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

< despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

< ICMS sobre compras: 17%

< ICMS sobre vendas: 17%

< ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

< saldo do disponível em 1. o /1/2007: R$ 95.800,00

< a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS. Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

O resultado da empresa, antes da aplicação do imposto de renda, corresponderá a

- A.

prejuízo de R$ 8.637,50.

- B.

lucro de R$ 13.141,70.

- C.

prejuízo de R$ 9.165,30.

- D.

lucro de R$ 7.962,50.

- E.

prejuízo de R$ 11.352,80.

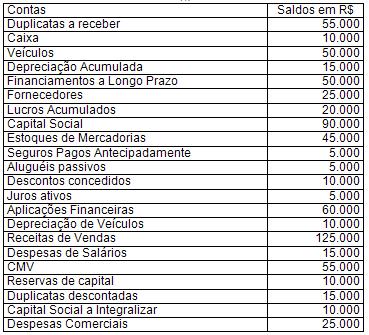

As questões 40 a 42 são relacionadas com os seguintes elementos retirados do Balancete de Verificação de 31/12/x4 da Comercial XYZ:

- A.

R$ 160.000,00.

- B.

R$ 170.000,00.

- C.

R$ 155.000,00.

- D.

R$ 175.000,00.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para as questões de 21 a 29.

< despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

< despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

< despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

< redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

< aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

< despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

< ICMS sobre compras: 17%

< ICMS sobre vendas: 17%

< ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

< saldo do disponível em 1. o /1/2007: R$ 95.800,00

< a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS. Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

O valor das compras líquidas no período, em reais, é de

- A.

39.508,30.

- B.

38.138,50.

- C.

34.503,10.

- D.

33.703,10.

- E.

30.190,54.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc