Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A Cia. de Limpeza Maravilha é contratada pela Cia. Alterosa para prestar serviços de limpeza durante 5 anos. Na assinatura do contrato, recebe o valor de 1 milhão de reais, correspondente ao montante total dos serviços contratados. O procedimento contábil indicado para o registro dessa operação, na empresa prestadora de serviços, no momento da assinatura e no recebimento total do contrato, seria

- A.

registrar como passivo o valor contratado.

- B.

reconhecer como receita do período o valor total recebido.

- C.

lançar o valor do contrato como conta do Ativo Diferido.

- D.

registrar o total contratado como Resultado de Exercícios Futuros.

- E.

contabilizar o valor contratado como redutora de ativo.

Com fulcro na doutrina contábil e na legislação societária, julgue os itens que se subseguem.

A provisão para redução a valor presente de valores a receber, embora não prevista, atualmente, na legislação brasileira, é preconizada pela doutrina contábil e consiste no desconto dos juros embutidos nos montantes esperados de recebimento futuro.

- C. Certo

- E. Errado

A empresa Independente contrata, em 01.02.2006, uma operação de desconto de uma nota promissória, com vencimento em 120 dias e juros de 5% ao mês. Em fevereiro, por ocasião do registro dessa transação, os juros incidentes na operação são registrados contabilmente como

- A.

uma despesa operacional.

- B.

juros a pagar.

- C.

uma despesa não-operacional.

- D.

encargos a transcorrer.

- E.

resultado financeiro.

- A.

Manter a política quebrou-consertou, pois o histórico não é representativo.

- B.

Implantar a manutenção preventiva, pois, além de uma economia mensal, haverá redução das quebras.

- C.

Manter a política atual, pois a proposta não representa economia.

- D.

Trocar o parque de equipamentos por novos e com garantia, pois o índice de quebras está muito elevado.

- E.

Implantar a manutenção preventiva, independentemente de apresentar ou não economia, pois, assim, garante-se a continuidade de funcionamento dos equipamentos.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com base no balancete de verificação apresentado acima e nos conceitos vinculados à análise econômico-financeira das empresas, julgue os seguintes itens.

Caso a empresa receba aporte de capital de um sócio no valor de R$ 20.000 e destine esse recurso para pagamento de todas as dívidas de curto prazo, então, a movimentação no demonstrativo do fluxo de caixa será nula, pois as atividades de financiamento movimentarão o mesmo montante a débito e a crédito.

- C. Certo

- E. Errado

A Cia. Comercial Fernandópolis utiliza o sistema de inventário permanente. No mês de início de suas atividades, apresentou a seguinte movimentação de mercadorias, em ordem cronológica (desconsidere a incidência de impostos):

- aquisição de 50 unidades a R$ 40,00 cada uma;

- aquisição de 100 unidades a R$ 50,00 cada uma;

- venda de 120 unidades a R$ 40,00 cada uma.

O valor do estoque final de mercadorias, caso a empresa utilize o método UEPS (último que entra, primeiro que sai) será

- A.

maior do que o obtido, se a companhia utilizar o método do custo médio ponderado.

- B.

maior do que o obtido, se a companhia utilizar o método PEPS (primeiro que entra, primeiro que sai).

- C.

igual a R$ 1.500,00.

- D.

igual a R$ 1.400,00.

- E.

menor que R$ 1.300,00.

A empresa Cia. Comercial Birigui fez as seguintes aquisições de uma determinada mercadoria no mês de início de suas atividades, junho de 2006:

01/06 - 80 unidades a R$ 20,00

12/06 - 120 unidades a R$ 25,00

26/06 - 100 unidades a R$ 30,00

Abstraindo-se a incidência de tributos sobre as operações e sabendo que em 20/06 foram vendidas 140 unidades a R$ 50,00 cada uma, é correto afirmar que o lucro bruto, caso a companhia utilize o método PEPS, é, em R$, de

- A.

4.080,00

- B.

3.900,00

- C.

3.780,00

- D.

3.600,00

- E.

3.380,00

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca dos tipos de sociedades, julgue os itens a seguir.

Nas sociedades personificadas simples, se bens não forem suficientes para a cobertura das dívidas, os sócios responderão na proporção em que participem das perdas sociais, exceto na hipótese de haver cláusula de responsabilidade solidária.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com base nos conceitos sobre patrimônio e na equação que o representa, julgue os próximos itens.

Considere a seguinte situação hipotética.

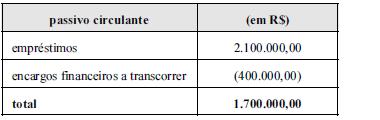

Determinada empresa contraiu e recebeu, em 1.º/9/2005, empréstimo no valor de R$ 1.500.000,00, com encargos prefixados a serem pagos no vencimento, em 31/8/2007. Nessa situação, no balanço de 31/12/2006, essa obrigação deve ter sido corretamente representada da seguinte maneira.

- C. Certo

- E. Errado

Com base nos conceitos e critérios aplicáveis a contas, lançamentos e método das partidas dobradas, julgue os seguintes itens.

Um lançamento do tipo

D . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .vendas a fatura

C . . . . . . . . . . . . . . . . . . . . . . . . . . . . . receitas de vendas, deve ser efetuado para o registro de entrega, a cliente, de mercadoria ainda não faturada nem recebida em dinheiro.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc