Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da demonstração do valor adicionado (DVA) e da DRE, julgue os itens que se seguem.

O valor adicionado bruto, um dos itens de totalização da DVA, deve contemplar a depreciação, a amortização e a exaustão do período.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A operação de joint venture é caracterizada pela formalização de um contrato de tempo determinado, entre duas ou mais empresas, que se associam, criando ou não uma nova empresa para realizar uma atividade econômica produtiva ou de serviços, com fins lucrativos. Acerca desse assunto, julgue os itens subseqüentes sob a óptica societária, contábil e tributária.

Mesmo que a operação de joint venture proporcione a criação de uma nova companhia, os bens tangíveis das empresas participantes não serão transferidos ao novo empreendimento. Só serão incorporados os ativos que surgirem após o acordo.

- C. Certo

- E. Errado

A negociação com instituições financeiras das duplicatas a receber, emitidas pela venda de mercadorias com prazo de 180 dias, tendo como intenção a realização financeira antecipada de tais títulos, deve ser classificada, no Balanço Patrimonial, como:

- A. Duplicatas Descontadas: Passivo Circulante.

- B.

Duplicatas Descontadas: Redutora do Ativo Circulante.

- C. Empréstimos Bancários: Passivo Circulante.

- D.

Provisão para Devedores Duvidosos: Passivo Circulante.

- E.

Provisão para Devedores Duvidosos: Redutora do Ativo Circulante.

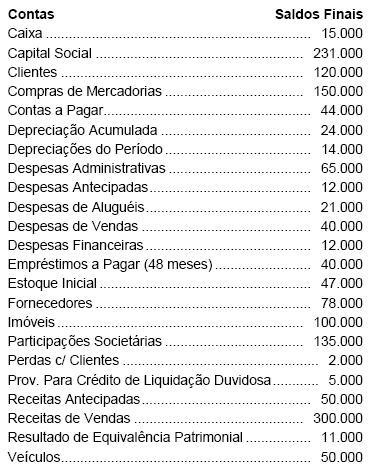

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2007

Atenção: Enunciado para a resolução das questões de números 25 a 32.

A área de contabilidade da Cia Compra & Vende, apresenta os dados finais para a apuração dos resultados e a elaboração do balanço patrimonial referente ao exercício de 2005. Na ocasião, o relatório dos dados apontava o valor de R$ 40.000 para o inventário final de mercadorias e listava os saldos finais de suas contas, conforme demonstra o balancete de verificação, de 31.12.2005, a seguir:

Com base nos dados fornecidos pode-se afirmar que o resultado obtido pela empresa, no período foi um

- a.

resultado negativo.

- b.

lucro de 18.000.

- c.

resultado positivo.

- d.

prejuízo de R$ 12.000.

- e.

resultado nulo.

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da demonstração do valor adicionado (DVA) e da DRE, julgue os itens que se seguem.

O valor dos insumos adquiridos de terceiros, tais como materiais, energia e água, deve ser apresentado na DVA pelo valor total, sem dedução de PIS, COFINS e outros tributos.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da avaliação e contabilização de investimentos societários no país e no exterior, julgue os itens a seguir.

O valor do investimento, pelo método da equivalência patrimonial, deve ser obtido após a aplicação da percentagem de participação no capital social sobre o valor do patrimônio líquido da coligada e da controlada, adicionando-se o valor dos lucros apurados e não realizados.

- C. Certo

- E. Errado

Contabilidade Privada - Princípios de Contabilidade - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2007

"Deve ensejar o reconhecimento universal das variações ocorridas no patrimônio da Entidade, em um período de tempo determinado, base necessária para gerar informações úteis ao processo decisório da gestão." O trecho em destaque refere-se ao Princípio da

- A.

prudência.

- B.

competência.

- C.

entidade.

- D.

oportunidade.

- E.

denominador comum monetário.

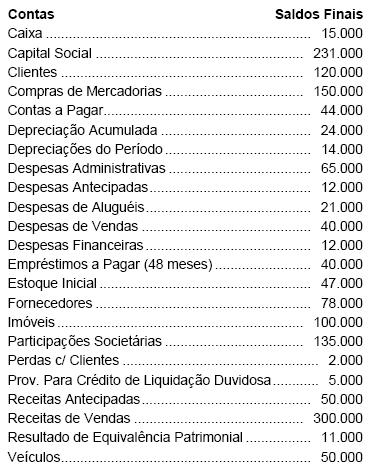

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2007

Atenção: Enunciado para a resolução das questões de números 25 a 32.

A área de contabilidade da Cia Compra & Vende, apresenta os dados finais para a apuração dos resultados e a elaboração do balanço patrimonial referente ao exercício de 2005. Na ocasião, o relatório dos dados apontava o valor de R$ 40.000 para o inventário final de mercadorias e listava os saldos finais de suas contas, conforme demonstra o balancete de verificação, de 31.12.2005, a seguir:

O valor do CMV é:

- a.

R$ 157.000

- b.

R$ 154.000

- c.

R$ 143.000

- d.

R$ 104.000

- e.

R$ 100.000

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da demonstração do valor adicionado (DVA) e da DRE, julgue os itens que se seguem.

As despesas com funcionários fazem parte da distribuição do valor agregado, e o valor da receita considerado para a elaboração da DVA deve ser idêntico ao do faturamento bruto divulgado na DRE.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da avaliação e contabilização de investimentos societários no país e no exterior, julgue os itens a seguir.

Quando o investimento em coligadas estiver contabilizado no ativo permanente da investidora, o saldo afetará a análise das demonstrações contábeis. Assim, com o intuito de não superestimar o valor do ativo, a investidora deverá constituir provisão para cobertura de perdas efetivas, em virtude de eventos que resultarem em perdas não provisionadas pelas coligadas em suas demonstrações contábeis.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc