Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Acerca dos aspectos inflacionários e seus reflexos nas demonstrações contábeis para fins gerenciais, julgue os itens subseqüentes.

Um dos motivos para a implantação da correção integral em períodos de inflação é a eliminação da defasagem dos valores dos ativos não monetários.

- C. Certo

- E. Errado

Registra um fato permutativo de uma compra à vista de um imóvel por R$ 18.000,00, a seguinte opção: (o valor existente em caixa antes da realização da compra era de R$ 45.000,00).

- A.

- B.

- C.

- D.

Com relação aos Ativos Especiais, pode-se afirmar que

- A. incluem apenas ativos para uso próprio.

- B. representam ativos que não estão ligados a geração de receitas.

- C. são constituídos somente de itens tangíveis.

- D. podem ser constituídos por itens tangíveis e intangíveis.

- E. representam gastos envolvidos com novos produtos.

Acerca dos aspectos inflacionários e seus reflexos nas demonstrações contábeis para fins gerenciais, julgue os itens subseqüentes.

Os itens monetários puros, sob a óptica da correção monetária integral, estão sujeitos a atualização por índice pós-fixado, como, por exemplo, os empréstimos em dólar ou euro.

- C. Certo

- E. Errado

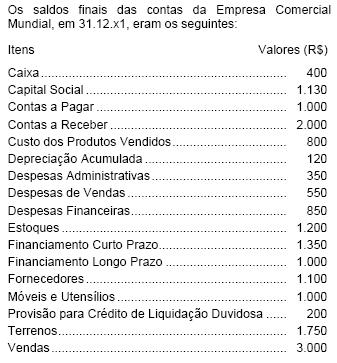

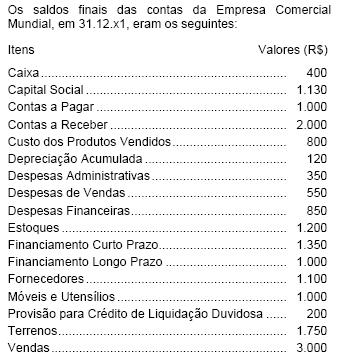

Considere as informações abaixo para responder as questões de número 39 e 40.

- A. 2.400,00

- B. 2.430,00

- C. 2.630,00

- D. 3.400,00

- E. 6.030,00

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Núcleo de Computação Eletrônica UFRJ (NCE) - 2007

Um veículo foi adquirido pela Cia Meridional em 25/08/X6, ao preço de $ 32.000,00, mas só entrou efetivamente em operação na data de 01/09/X6. Sabendo-se que a vida útil estimada do veículo é de 5 anos e que a Companhia utiliza o método da linha reta para calcular a depreciação de seus bens, pode-se afirmar que o valor da depreciação acumulada do veículo em 31/12/X6 é de:

- A. $ 2.133,33;

- B. $ 2.666,67;

- C. $ 4.266,67;

- D. $ 4.800,00;

- E. $ 6.400,00.

Sobre a destinação do resultado obtido após a elaboração da DRE e a movimentação das contas do patrimônio líquido, julgue os itens a seguir.

A reserva especial de ágio na incorporação é revertida para o resultado do exercício na medida da amortização do ágio que a originou, podendo, na proporção da amortização ser contabilizado a crédito do capital da incorporadora.

- C. Certo

- E. Errado

Considere as informações abaixo para responder as questões de número 39 e 40.

- A. Prejuízo R$ 2.800,00

- B. Prejuízo R$ 1.850,00

- C. Lucro R$ 750,00

- D. Lucro R$ 1.400,00

- E. Lucro R$ 2.200,00

Contabilidade Privada - Contas - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2007

A diminuição de valor dos elementos do ativo imobilizado será registrada periodicamente nas contas de:

- A.

EXAUSTÃO, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

- B.

AMORTIZAÇÃO, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

- C.

DEPRECIAÇÃO, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

- D.

AMORTIZAÇÃO, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

- E.

DEPRECIAÇÃO, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Na apuração do Resultado Bruto Operacional são considerados como deduções da Receita Bruta de Vendas

- a.

os valores pagos relativos ao transporte das vendas e as despesas de comissões.

- b.

as devoluções de vendas e os gastos com amostras e anúncios do produto.

- c.

os abatimentos concedidos ao comprador e o IPI constante da nota fiscal de venda.

- d.

as despesas de publicidade pagas antecipadamente e as devoluções de venda.

- e.

os desembolsos feitos na contratação de propaganda e publicidade e os impostos indiretos.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc