Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A propósito da atividade financeira do Estado, julgue o item abaixo.

A escala financeira necessária e suficiente para assegurar a prestação de serviços de âmbito local, que é um grande desafio para a maioria dos municípios brasileiros, não deve aplicar-se aos serviços autofinanciáveis, como, por exemplo, coleta de lixo.

- C. Certo

- E. Errado

Antes de iniciar a análise das demonstrações financeiras, deve-se fazer sua prévia padronização, que consiste na crítica das contas e respectiva transcrição para um modelo previamente definido pelo analista. Nesse trabalho de padronização existe uma conta que deve ser sempre reclassificada. Tal conta é:

- A. Aplicações financeiras de longo prazo.

- B. Duplicatas a pagar vencidas há mais de 1 ano.

- C. Duplicatas a receber, com garantia real.

- D. Duplicatas descontadas.

- E. Empréstimos bancários.

Contabilidade Privada - Demonstrações Contábeis - Comissão Permanente do Vestibular / UFRN (COMPERVE) - 2007

A Norma Brasileira de Contabilidade (NBCT 1) trata das características da informação contábil. Segundo essa norma, a informação, contida nas demonstrações contábeis e em outras peças destinadas aos usuários da contabilidade, deve apresentar as seguintes características:

- A.

Confiabilidade, relevância e clareza.

- B.

Relevância, transparência e clareza.

- C.

Compreensibilidade, relevância, confiabilidade e comparabilidade.

- D.

Compreensibilidade, conhecimento e relevância.

- E.

Transparência, conhecimento, relevância e compreensibilidade.

A empresa Comercial Tudo Tem Ltda. possui como objeto social a compra de materiais, instalações, suprimentos e equipamentos de escritório. Ao adquirir estoques da Cia Industrial de Produtos, recebe os produtos e a nota fiscal a qual, identifica no documento os seguintes valores, em R$:

Valor do IPI cobrado pelo fornecedor............... 1.000.000

Valor do ICMS incluso na nota fiscal................... 150.000

Valor a ser pago ao fornecedor...................... 11.000.000

Ao efetuar o registro contábil dessa operação a empresa comercial deverá registrar na conta:

- a.

ICMS a Recuperar um débito de R$ 150.000.

- b.

IPI a Recuperar um crédito de R$ 1.000.000.

- c.

Estoques de Mercadorias um débito R$ 11.150.000.

- d.

ICMS a pagar um crédito de R$ 150.000.

- e.

Despesas Tributárias um débito de R$ 1.150.000.

Ao pagar antecipadamente um fornecedor de mercadorias, a Cia Comercial Vende e Troca negocia um desconto de 10% sobre o valor total de R$ 10.000.000 que deveria ser pago, caso a quitação do título ocorresse no prazo acordado pelas partes, de 90 dias. Nesse caso, a empresa comercial deveria contabilizar o desconto como

- a.

receita não operacional - descontos financeiros concedidos.

- b.

deduções de Compras.

- c.

estorno na conta de estoques.

- d.

ajuste de Custo de Mercadoria Vendida.

- e.

receita financeira - desconto obtido.

De acordo com a Teoria Patrimonialista, as contas são classificadas como patrimoniais ou de resultado. Trata-se de uma conta de resultado:

- A. Juros Passivos.

- B. Receitas Antecipadas.

- C. Despesas Antecipadas.

- D. Resultado de Exercícios Futuros.

- E. Despesas do Exercício Seguinte.

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

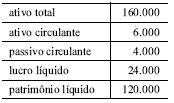

Uma empresa apresentou os seguintes valores, em reais, em suas demonstrações financeiras.

A partir da análise das demonstrações financeiras da referida empresa, assinale a opção correta.

- A. O índice de liquidez corrente é igual a 5.

- B. O capital de giro líquido é igual a R$ 30.000,00.

- C.

O retorno sobre o patrimônio líquido é igual a 20%.

- D. O retorno sobre o investimento é igual a 25%.

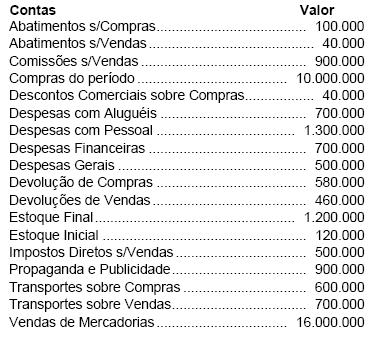

Atenção: Enunciado para elaboração das questões de números 37 a 40.

Ao final de 2006, o sistema contábil da Cia São Francisco emite um relatório contendo as seguintes informações:

O valor das Mercadorias disponíveis para a venda no período é

- a.

R$ 10.600.000

- b.

R$ 10.120.000

- c.

R$ 10.020.000

- d.

R$ 10.000.000

- e.

R$ 9.880.000

A administração financeira, que aborda técnicas e princípios de gestão financeira empresarial, constitui um ferramental importante para a tomada de decisões nas empresas. Acerca desse assunto, julgue o item abaixo. A quantidade vendida que corresponde ao ponto de equilíbrio contábil de determinada empresa será tanto maior quanto menores forem os seus custos e despesas fixas.

- C. Certo

- E. Errado

As contas de resultado

- A.

apresentam saldo credor quando representam despesas.

- B. registram fatos contábeis permutativos.

- C. são encerradas no final do exercício social.

- D.

apresentam saldo devedor quando representam receitas.

- E.

não influenciam no valor do patrimônio líquido da entidade.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc