Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Em operação de planos especiais de seguros conjugando vários ramos ou modalidades de seguros, a empresa seguradora deve

- a.

desmembrar obrigatoriamente a contabilização dos valores pertinentes aos ramos: Automóveis, Habitacional, vida, responsabilidade civil facultativa de veículos automotores, Acidentes Pessoais e Acidentes pessoais de passageiros.

- b.

contabilizar os valores pertinentes aos ramos: automóveis, habitacional, vida, responsabilidade civil facultativa de veículos automotores, acidentes pessoais e acidentes pessoais de passageiros de forma agrupada de acordo com o contrato efetuado.

- c.

obrigatoriamente segregar apenas a contabilização dos valores pertinentes aos ramos: automóveis, habitacional, vida, responsabilidade civil facultativa de veículos automotores.

- d.

segregar obrigatoriamente as coberturas de vida e acidentes pessoais nos casos de seguros de condomínio e seguros residenciais.

- e.

fazer a contabilização agregada dos valores pertinentes aos ramos: Automóveis, Habitacional, vida, responsabilidade civil facultativa de veículos automotores, Acidentes Pessoais e Acidentes pessoais de passageiros.

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

O Capital Circulante é igual ao valor do:

- A.

Ativo Circulante adicionado do Ativo Compensado;

- B.

Ativo Circulante subtraído do Passivo Permanente;

- C.

Ativo Circulante;

- D.

Patrimônio Líquido;

- E.

Patrimônio Líquido menos Reservas de Lucros a Realizar.

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Em relação à contabilidade e à análise das demonstrações contábeis, julgue o item que se segue.

Do ponto de vista da composição dos recursos das empresas, os capitais de terceiros pressupõem prazo de resgate e remuneração prévia e formalmente convencionada, enquanto os capitais próprios implicam risco total, com retorno condicionado ao desempenho, aos resultados do negócio.

- C. Certo

- E. Errado

De acordo com a doutrina, a equação fundamental da contabilidade é definida algebricamente pela seguinte fórmula: A = P + SL, onde A indica o somatório dos elementos do Ativo; P, o somatório dos elementos do Passivo; e SL indica a situação líquida. Dependendo da composição de seus elementos, a equação pode representar distintamente três estados patrimoniais.

A alternativa que contém a equação que configura a ausência de riqueza própria é:

- A.

P = A + SL.

- B.

A = SL.

- C.

A = P + SL.

- D.

SL = A – P.

- E.

P = A - SL.

Os registros e controles contábeis das operações realizadas pelas entidades seguradoras, quando possuem representações/agências/sucursais, são

- a.

realizados obrigatoriamente de forma descentralizada em cada uma das unidades administrativas da entidade seguradora como forma de diluir os riscos segurados.

- b.

controlados e registrados em cada uma das unidades no país e consolidados semestralmente na matriz.

- c.

efetuados de forma centralizada na sede da entidade ou na representação legal no país para o caso de entidade estrangeira.

- d.

controlados isoladamente em cada uma das filiais/ agências que obrigatoriamente enviam demonstrações contábeis mensais para consolidar dados na sede.

- e.

feitos de forma descentralizada em cada uma das unidades administrativas da entidade seguradora resguardando a independência da gestão administrativa.

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

No Balanço Patrimonial do encerramento das atividades de uma Companhia, apurou-se que o total dos bens e direitos (ativo) era zero. Tendo em vista que também houve o registro de algumas obrigações a pagar, conclui-se:

- A. a situação líquida final da Cia era nula;

- B. o passivo da Cia era negativo;

- C.

a situação líquida final da Cia era maior que as obrigações a pagar;

- D. a situação líquida final da Cia era positiva;

- E. a situação líquida final da Cia era negativa.

A respeito dos efeitos inflacionários sobre o patrimônio das empresas, a contabilização e a avaliação de investimentos societários e destinação do resultado, julgue os itens seguintes.

Considere a seguinte situação hipotética.

A investidora A avalia sua participação em B pelo método da equivalência patrimonial (MEP). Esse investimento está registrado por R$ 4.000.000,00 e corresponde a 40% do capital de B. Houve integralização de capital em dinheiro, relativa à subscrição da última parcela do capital, no valor de R$ 10.000.000,00.

Nessa situação, o registro correto da operação deve ser feito da forma a seguir.

D - participações avaliadas pelo MEP 4.000.000,00

C - bancos 4.000.000,00

- C. Certo

- E. Errado

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

O estudo da situação econômico-financeira das empresas é essencial para as parcerias entre fornecedores, credores e clientes. Os usuários das informações contábeis utilizam técnicas de análise de balanço para extraírem informações pertinentes à tomada de decisões, sejam de investimento, sejam de financiamento. Considerando esse assunto, julgue os itens seguintes.

Para verificar o prazo médio (em dias) de recebimento de vendas, o analista de balanço deve dividir o saldo da conta cliente pelo montante de vendas do período, depois multiplicar esse resultado por 360, obtendo, dessa forma, um prazo médio, considerado um exercício social.

- C. Certo

- E. Errado

São registros contábeis auxiliares do sistema de contabilização das sociedades que operam com seguros:

- a.

Registro de Comissões Emitidas e Registro de Títulos Contemplados.

- b.

Registro de Co-Seguros Aceitos Emitidos; e Registro de Sinistros Avisados.

- c.

Registro de Pagamento de Resgates e Registro de Sinistros Avisados.

- d.

Registro da Provisão de Resgates a Pagar e Registro de Sinistros Pagos.

- e.

Registro da Provisão de Resgates a Pagar e Registro de Co-Seguros Aceitos Emitidos.

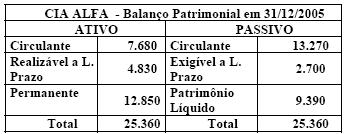

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

O Balanço Patrimonial da CIA ALFA é apresentado a seguir:

- A. 58;

- B. 83;

- C. 106;

- D. 137;

- E. 170.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc